Регистр № 4 расходов от внереализационных операций

Тематика документа: Бухучет

Файл текстовой версии: 30,1 кб

Поделиться:

Открыть документ в галерее:

Текст документа:

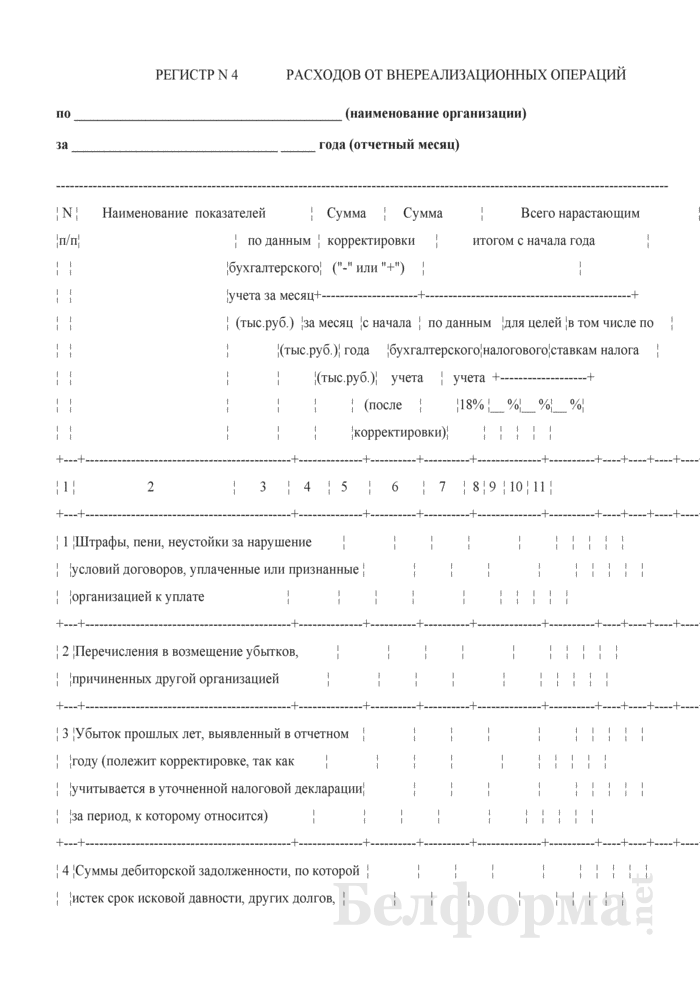

РЕГИСТР N 4

РАСХОДОВ ОТ ВНЕРЕАЛИЗАЦИОННЫХ ОПЕРАЦИЙ

по _______________________________________ (наименование организации)

за ______________________________ _____ года (отчетный месяц)

--------------------------------------------------------------------------------------------------------------------------------------

¦ N ¦ Наименование показателей ¦ Сумма ¦ Сумма ¦ Всего нарастающим ¦

¦п/п¦ ¦ по данным ¦ корректировки ¦ итогом с начала года ¦

¦ ¦ ¦бухгалтерского¦ ("-" или "+") ¦ ¦

¦ ¦ ¦учета за месяц+---------------------+---------------------------------------------+

¦ ¦ ¦ (тыс.руб.) ¦за месяц ¦с начала ¦ по данным ¦для целей ¦в том числе по ¦

¦ ¦ ¦ ¦(тыс.руб.)¦ года ¦бухгалтерского¦налогового¦ставкам налога ¦

¦ ¦ ¦ ¦ ¦(тыс.руб.)¦ учета ¦ учета +-------------------+

¦ ¦ ¦ ¦ ¦ ¦ (после ¦ ¦18% ¦__ %¦__ %¦__ %¦

¦ ¦ ¦ ¦ ¦ ¦корректировки)¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 1 ¦Штрафы, пени, неустойки за нарушение ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦условий договоров, уплаченные или признанные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦организацией к уплате ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 2 ¦Перечисления в возмещение убытков, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦причиненных другой организацией ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 3 ¦Убыток прошлых лет, выявленный в отчетном ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦году (полежит корректировке, так как ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦учитывается в уточненной налоговой декларации¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦за период, к которому относится) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 4 ¦Суммы дебиторской задолженности, по которой ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦истек срок исковой давности, других долгов, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦нереальных для взыскания (включая ранее ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦списанные как безнадежные), которые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦включаются во внереализационные расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦организации ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

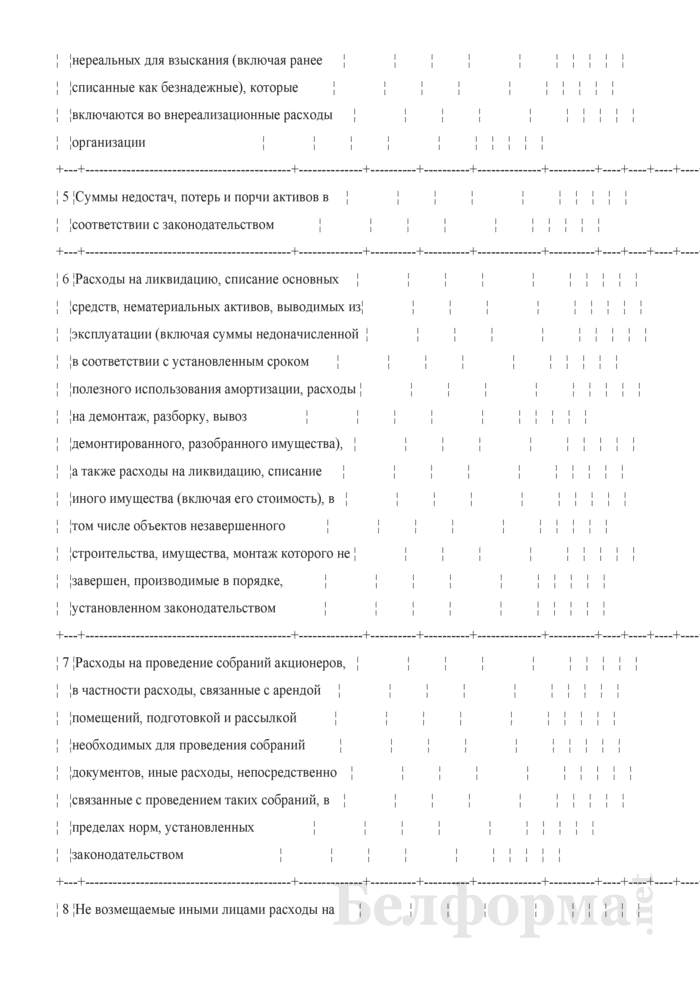

¦ 5 ¦Суммы недостач, потерь и порчи активов в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦соответствии с законодательством ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 6 ¦Расходы на ликвидацию, списание основных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦средств, нематериальных активов, выводимых из¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦эксплуатации (включая суммы недоначисленной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦в соответствии с установленным сроком ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦полезного использования амортизации, расходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦на демонтаж, разборку, вывоз ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦демонтированного, разобранного имущества), ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦а также расходы на ликвидацию, списание ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦иного имущества (включая его стоимость), в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦том числе объектов незавершенного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦строительства, имущества, монтаж которого не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦завершен, производимые в порядке, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦установленном законодательством ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 7 ¦Расходы на проведение собраний акционеров, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦в частности расходы, связанные с арендой ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦помещений, подготовкой и рассылкой ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦необходимых для проведения собраний ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦документов, иные расходы, непосредственно ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦связанные с проведением таких собраний, в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦пределах норм, установленных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦законодательством ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦ 8 ¦Не возмещаемые иными лицами расходы на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦участие в торгах (тендерах) в форме конкурса ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦или аукциона, не приведших к заключению ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦договора, а также в случаях, когда ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦торги (тендеры) признаны несостоявшимися или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦недействительными ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

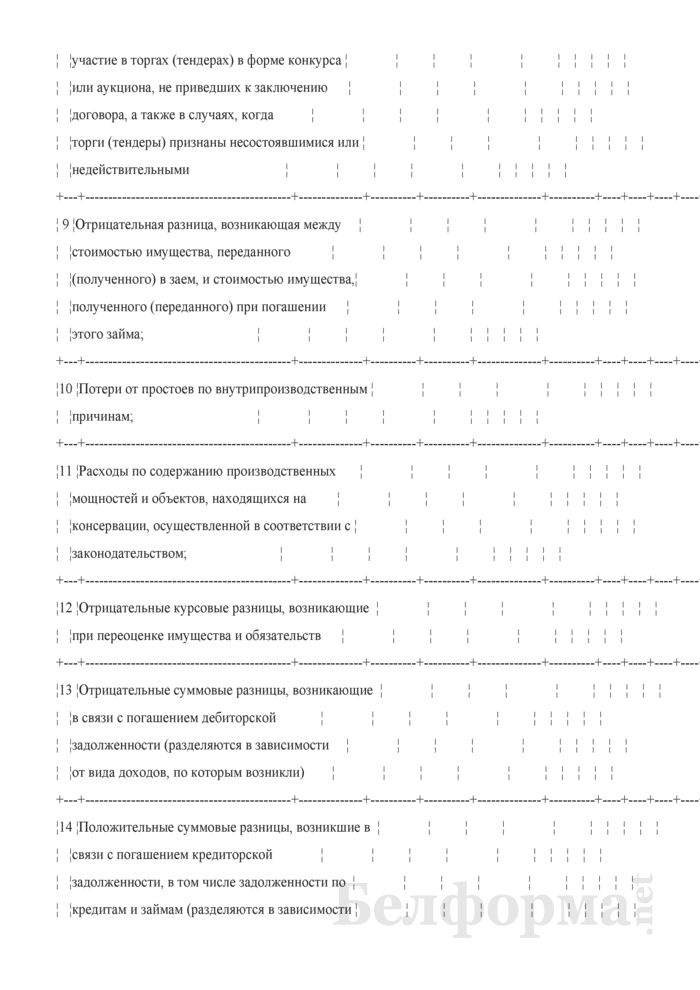

¦ 9 ¦Отрицательная разница, возникающая между ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимостью имущества, переданного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(полученного) в заем, и стоимостью имущества,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦полученного (переданного) при погашении ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦этого займа; ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦10 ¦Потери от простоев по внутрипроизводственным ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦причинам; ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦11 ¦Расходы по содержанию производственных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦мощностей и объектов, находящихся на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦консервации, осуществленной в соответствии с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦законодательством; ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦12 ¦Отрицательные курсовые разницы, возникающие ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦при переоценке имущества и обязательств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦13 ¦Отрицательные суммовые разницы, возникающие ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦в связи с погашением дебиторской ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦задолженности (разделяются в зависимости ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦от вида доходов, по которым возникли) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦14 ¦Положительные суммовые разницы, возникшие в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦связи с погашением кредиторской ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦задолженности, в том числе задолженности по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦кредитам и займам (разделяются в зависимости ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦от вида расходов, по которым они возникли) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

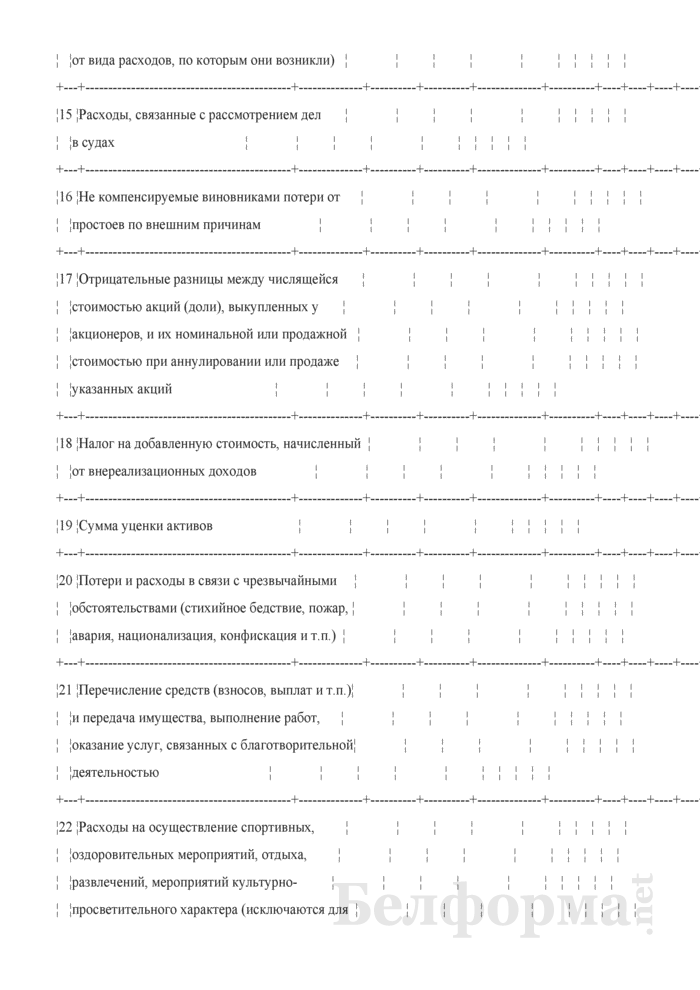

¦15 ¦Расходы, связанные с рассмотрением дел ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦в судах ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦16 ¦Не компенсируемые виновниками потери от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦простоев по внешним причинам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦17 ¦Отрицательные разницы между числящейся ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимостью акций (доли), выкупленных у ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦акционеров, и их номинальной или продажной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимостью при аннулировании или продаже ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦указанных акций ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦18 ¦Налог на добавленную стоимость, начисленный ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦от внереализационных доходов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦19 ¦Сумма уценки активов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦20 ¦Потери и расходы в связи с чрезвычайными ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦обстоятельствами (стихийное бедствие, пожар, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦авария, национализация, конфискация и т.п.) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦21 ¦Перечисление средств (взносов, выплат и т.п.)¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦и передача имущества, выполнение работ, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оказание услуг, связанных с благотворительной¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦деятельностью ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦22 ¦Расходы на осуществление спортивных, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оздоровительных мероприятий, отдыха, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦развлечений, мероприятий культурно- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦просветительного характера (исключаются для ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦налогового учета) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

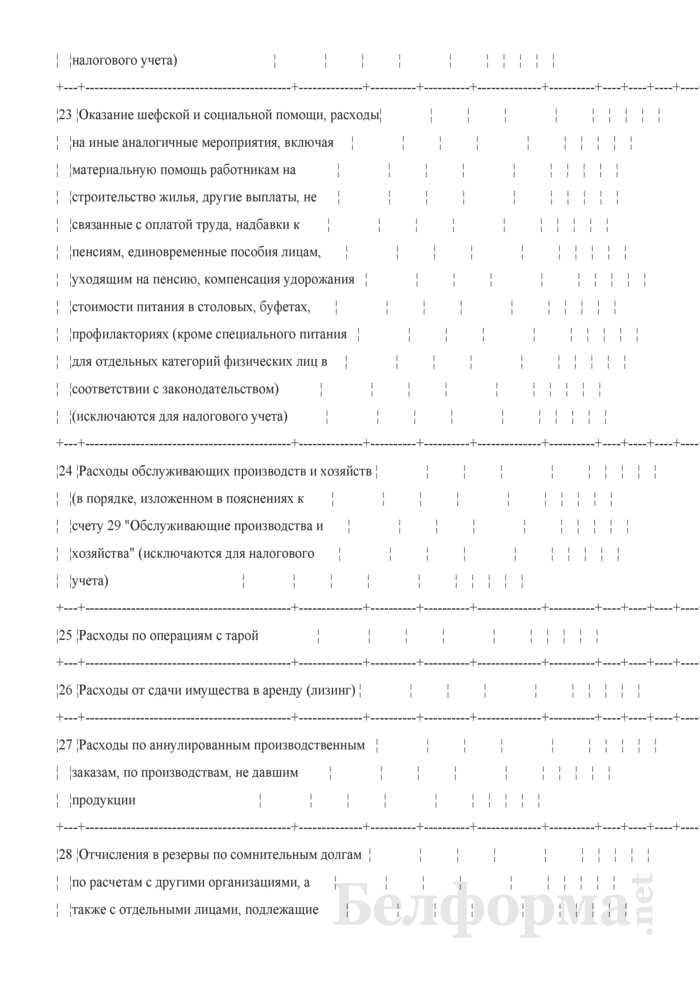

¦23 ¦Оказание шефской и социальной помощи, расходы¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦на иные аналогичные мероприятия, включая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦материальную помощь работникам на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦строительство жилья, другие выплаты, не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦связанные с оплатой труда, надбавки к ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦пенсиям, единовременные пособия лицам, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦уходящим на пенсию, компенсация удорожания ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимости питания в столовых, буфетах, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦профилакториях (кроме специального питания ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦для отдельных категорий физических лиц в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦соответствии с законодательством) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(исключаются для налогового учета) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦24 ¦Расходы обслуживающих производств и хозяйств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(в порядке, изложенном в пояснениях к ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦счету 29 "Обслуживающие производства и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦хозяйства" (исключаются для налогового ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦учета) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦25 ¦Расходы по операциям с тарой ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦26 ¦Расходы от сдачи имущества в аренду (лизинг) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦27 ¦Расходы по аннулированным производственным ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦заказам, по производствам, не давшим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦продукции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦28 ¦Отчисления в резервы по сомнительным долгам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦по расчетам с другими организациями, а ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦также с отдельными лицами, подлежащие ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦резервированию в соответствии с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦законодательством ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦29 ¦Расходы, связанные с возмещением морального ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦вреда, восстановлением здоровья потерпевших, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦а также расходы по возмещению вреда, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦причиненного юридическим и физическим лицам, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦не являющимся работниками данной организации,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦осуществляемые в соответствии с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦законодательством (исключаются для налогового¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦учета) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦30 ¦Другие расходы, не связанные с производством ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦и реализацией продукции (работ, услуг) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(расшифровать) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+----+

¦31 ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+---------------------------------------------+--------------+----------+----------+--------------+----------+----+----+----+-----

Бухгалтер ___________ __________________________

(подпись) (расшифровка подписи)

Главный бухгалтер ___________ __________________________

(подпись) (расшифровка подписи)

____________________

(дата составления)

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу:

- Регистр № 4 расходов от внереализационных операций.pdf (Adobe Reader)

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Регистр № 5 доходов, полученных из-за рубежа

- Регистр № 6 расходов, приходящихся на доходы, полученные из-за рубежа

- Регистр № 7 расчетных корректировок

- Регистр расчета налоговой базы по налогу на добавленную стоимость

- Реестр № 6-а операций по расчетам с поставщиками (подрядчиками)

- Реестр бланков строгой отчетности, подлежащих уничтожению

- Реестр брезентовых сумок с наличными деньгами, сданных в банк организациями связи (Форма 0482437)

- Реестр врученных извещений

- Реестр для записи выплаченных денежных переводов (Форма ПС10)

- Реестр документальных подтверждений вывоза товара за пределы таможенной территории Таможенного союза (приложение к форме налоговой декларации (расчета) по налогу на добавленную стоимость)

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора