Схема счета образования доходов

Тематика документа: Белстат

Файл текстовой версии: 9,2 кб

Поделиться:

Открыть документ в галерее:

Текст документа:

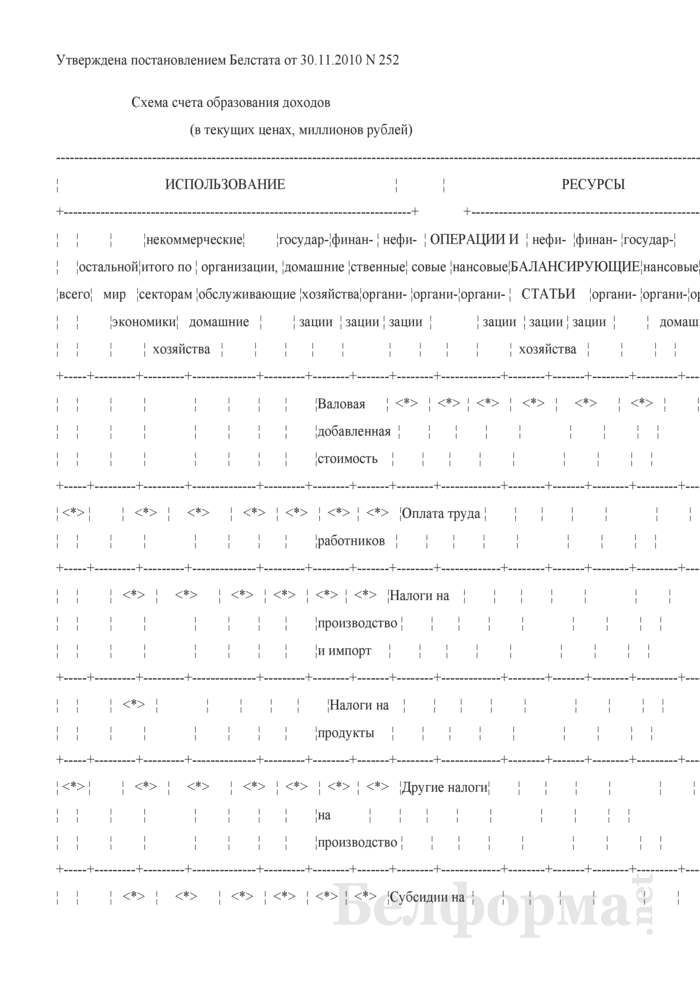

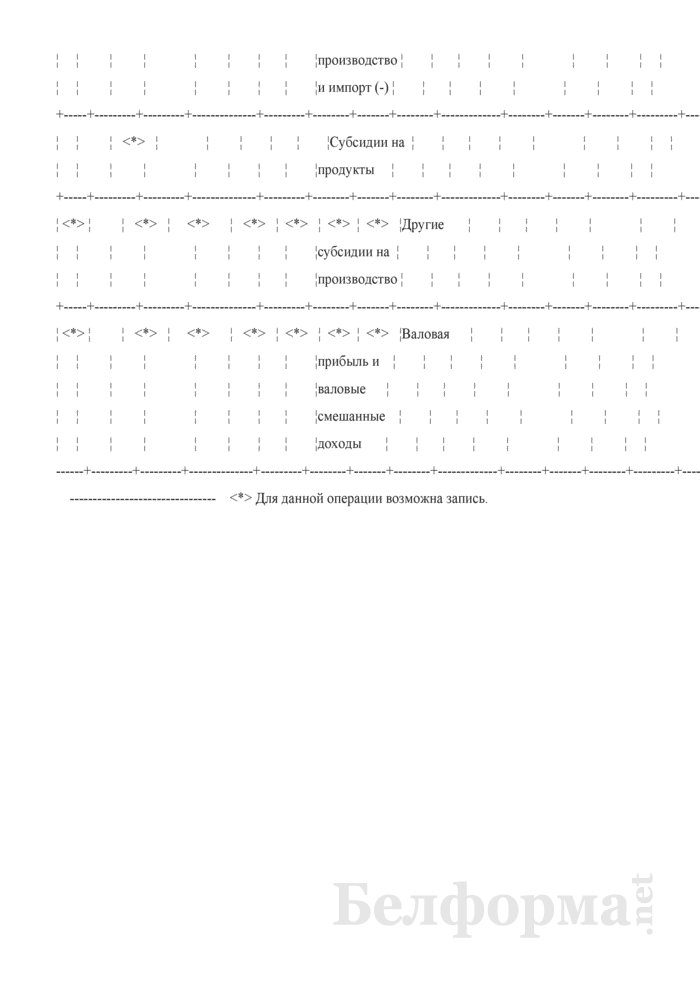

Утверждена постановлением Белстата от 30.11.2010 N 252

Схема счета образования доходов

(в текущих ценах, миллионов рублей)

-------------------------------------------------------------------------------------------------------------------------------------------------------------------------

¦ ИСПОЛЬЗОВАНИЕ ¦ ¦ РЕСУРСЫ ¦

+----------------------------------------------------------------------------+ +----------------------------------------------------------------------------+

¦ ¦ ¦ ¦некоммерческие¦ ¦государ-¦финан- ¦ нефи- ¦ ОПЕРАЦИИ И ¦ нефи- ¦финан- ¦государ-¦ ¦некоммерческие¦ ¦ ¦ ¦

¦ ¦остальной¦итого по ¦ организации, ¦домашние ¦ственные¦ совые ¦нансовые¦БАЛАНСИРУЮЩИЕ¦нансовые¦ совые ¦ственные¦домашние ¦ организации, ¦итого по ¦остальной¦ ¦

¦всего¦ мир ¦секторам ¦обслуживающие ¦хозяйства¦органи- ¦органи-¦органи- ¦ СТАТЬИ ¦органи- ¦органи-¦органи- ¦хозяйства¦обслуживающие ¦секторам ¦ мир ¦всего¦

¦ ¦ ¦экономики¦ домашние ¦ ¦ зации ¦ зации ¦ зации ¦ ¦ зации ¦ зации ¦ зации ¦ ¦ домашние ¦экономики¦ ¦ ¦

¦ ¦ ¦ ¦ хозяйства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ хозяйства ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Валовая ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ ¦ <*> ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦добавленная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ <*> ¦ ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦Оплата труда ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦работников ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ ¦ ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦Налоги на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производство ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и импорт ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ ¦ ¦ <*> ¦ ¦ ¦ ¦ ¦ ¦Налоги на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦продукты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ <*> ¦ ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦Другие налоги¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производство ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ ¦ ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦Субсидии на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производство ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и импорт (-) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ ¦ ¦ <*> ¦ ¦ ¦ ¦ ¦ ¦Субсидии на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦продукты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ <*> ¦ ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦Другие ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦субсидии на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦производство ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+-----+

¦ <*> ¦ ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦ <*> ¦Валовая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦прибыль и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦валовые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦смешанные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦доходы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+---------+---------+--------------+---------+--------+-------+--------+-------------+--------+-------+--------+---------+--------------+---------+---------+------

--------------------------------

<*> Для данной операции возможна запись. Приложения к документу:

- Схема счета образования доходов.pdf (Adobe Reader)

Какие документы есть еще:

Что еще скачать по теме «Белстат»:

- Схема счета образования доходов по видам экономической деятельности

- Схема счета перераспределения доходов в натуральной форме

- Схема счета распределения первичных доходов

- Схема таблицы "Ресурсы товаров и услуг"

- Схема таблицы "Использование товаров и услуг" в ценах покупателей

- Схема таблицы использования импортных товаров и услуг

- Схема таблицы использования отечественных товаров и услуг в основных ценах

- Схема таблицы транспортных наценок

- Схема таблицы торговых наценок

- Схема таблицы чистых налогов на продукты

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора