Расчет амортизационных отчислений (при разработке бизнес-планов инвестиционных проектов)

Тематика документа: Минэкономики

Файл текстовой версии: 16,8 кб

Поделиться:

Открыть документ в галерее:

Текст документа:

Утвержден постановлением Минэкономики от 31.08.2005 N 158

Таблица 4-8

РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

(валюта расчета)

--------------------------------------------------------------------

¦N ¦Наименование показателей ¦Годовая ¦Базовый¦По периодам¦

¦п/п ¦ ¦норма ¦период ¦(годам) ¦

¦ ¦ ¦аморти- ¦(год) ¦реализации ¦

¦ ¦ ¦зации, %¦ ¦проекта ¦

¦ ¦ ¦ ¦ +-T-T-------+

¦ ¦ ¦ ¦ ¦1¦2¦... ¦t ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 1 ¦СУЩЕСТВУЮЩЕЕ ПРОИЗВОДСТВО ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(без стр. 2.1 - 2.5) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 1.1 ¦Первоначальная ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(переоцененная) стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦амортизируемого имущества на ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦начало периода (года) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 1.2 ¦Стоимость амортизируемого ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦имущества ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(стр. 1.2.1 - стр. 1.2.2) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦1.2.1¦стоимость амортизируемого ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦имущества, введенного в ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦эксплуатацию за период (год) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦1.2.2¦стоимость амортизируемого ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦имущества, выведенного из ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦эксплуатации за период (год) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 1.3 ¦Амортизационные отчисления за ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦период (год) (по стр. 1.1 с ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦учетом стр. 1.2) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 1.4 ¦Накопительные амортизационные ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦отчисления на конец периода ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(года) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 1.5 ¦Остаточная стоимость на конец ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦периода (года) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

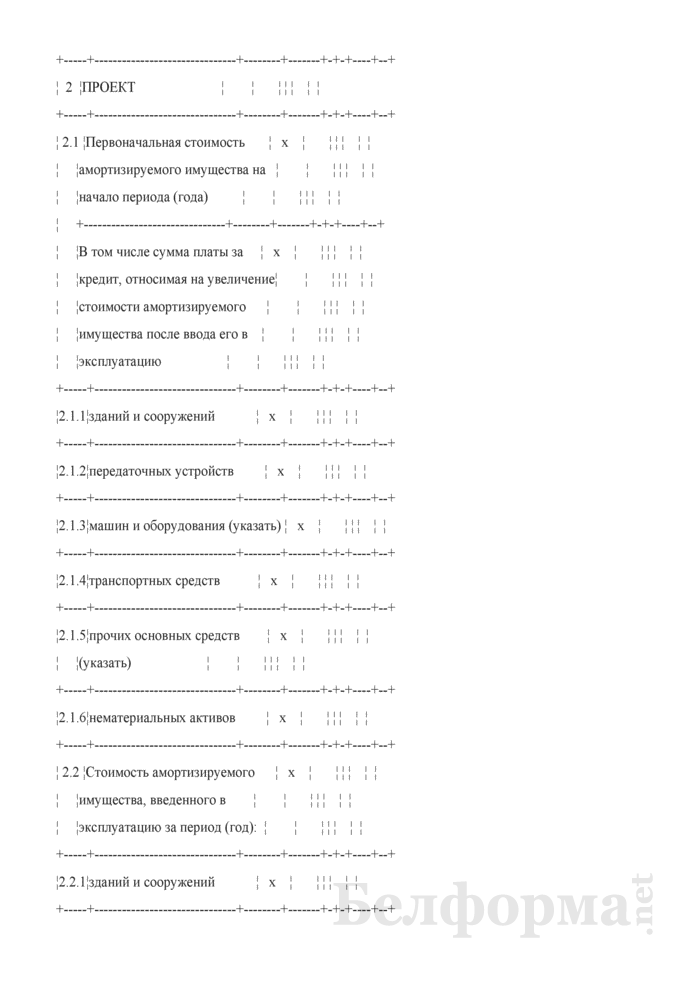

¦ 2 ¦ПРОЕКТ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 2.1 ¦Первоначальная стоимость ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦амортизируемого имущества на ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦начало периода (года) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе сумма платы за ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦кредит, относимая на увеличение¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимости амортизируемого ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦имущества после ввода его в ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦эксплуатацию ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.1.1¦зданий и сооружений ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.1.2¦передаточных устройств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.1.3¦машин и оборудования (указать) ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.1.4¦транспортных средств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.1.5¦прочих основных средств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(указать) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.1.6¦нематериальных активов ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 2.2 ¦Стоимость амортизируемого ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦имущества, введенного в ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦эксплуатацию за период (год): ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.2.1¦зданий и сооружений ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.2.2¦передаточных устройств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.2.3¦машин и оборудования (указать) ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.2.4¦транспортных средств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.2.5¦прочих основных средств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(указать) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.2.6¦нематериальных активов ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 2.3 ¦Амортизационные отчисления за ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦период (год) (по стр. 2.1 с ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦учетом стр. 2.2): ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.3.1¦зданий и сооружений ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.3.2¦передаточных устройств ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.3.3¦машин и оборудования (указать) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦<*> ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.3.4¦транспортных средств ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.3.5¦прочих основных средств ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(указать) ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.3.6¦нематериальных активов ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 2.4 ¦Накопительные амортизационные ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦отчисления на конец периода ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(года) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 2.5 ¦Остаточная стоимость на конец ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦периода (года): ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.5.1¦зданий и сооружений ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.5.2¦передаточных устройств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.5.3¦машин и оборудования ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.5.4¦транспортных средств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.5.5¦прочих основных средств ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦2.5.6¦нематериальных активов ¦ х ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

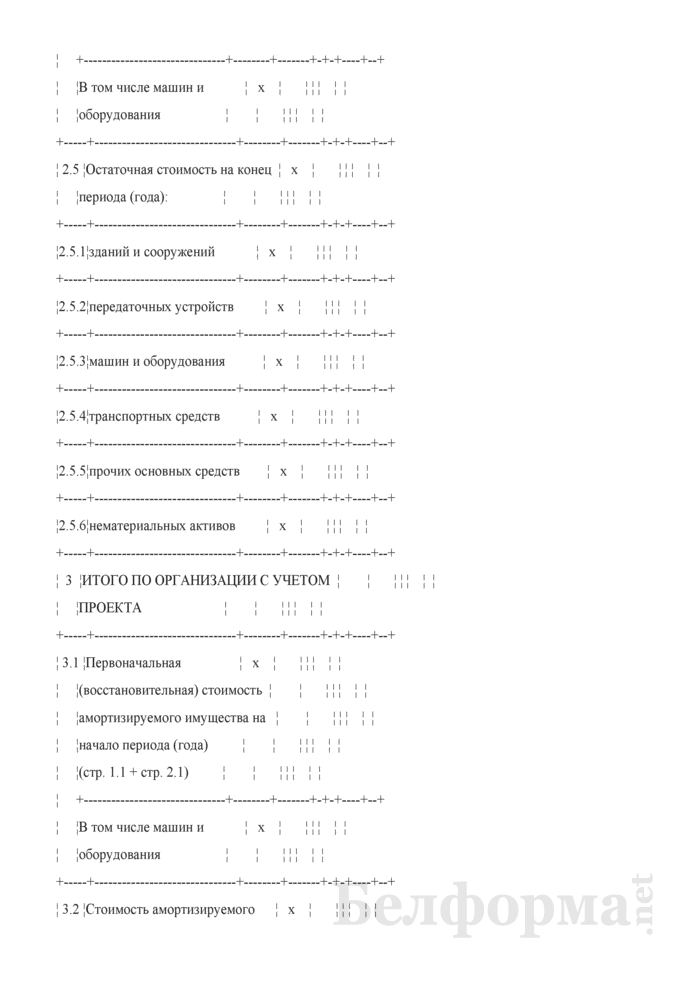

¦ 3 ¦ИТОГО ПО ОРГАНИЗАЦИИ С УЧЕТОМ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ПРОЕКТА ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 3.1 ¦Первоначальная ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(восстановительная) стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦амортизируемого имущества на ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦начало периода (года) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(стр. 1.1 + стр. 2.1) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 3.2 ¦Стоимость амортизируемого ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦имущества ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(стр. 1.2 + стр. 2.2) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 3.3 ¦Амортизационные отчисления за ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦период (год) (стр. 1.3 + ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦+ стр. 2.3) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 3.4 ¦Накопительные амортизационные ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦отчисления на конец периода ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(года) (стр. 1.4 + стр. 2.4) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------------------+--------+-------+-+-+----+--+

¦ 3.5 ¦Остаточная стоимость на конец ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦периода (года) (стр. 1.5 + ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦+ стр. 2.5) ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ +-------------------------------+--------+-------+-+-+----+--+

¦ ¦В том числе машин и ¦ х ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оборудования ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+-------------------------------+--------+-------+-+-+----+---

--------------------------------

<*> Расчет амортизационных отчислений осуществляется по каждому виду машин и оборудования в соответствии с действующим законодательством, а также прогнозируемыми сроками ввода их в эксплуатацию.

Примечания:

1. Первоначальная (переоцененная) стоимость - амортизируемая стоимость объектов основных средств и нематериальных активов (имущества).

2. Амортизационные отчисления (амортизация) - амортизационные отчисления от стоимости имущества, находящегося в эксплуатации.

3. Остаточная стоимость - недоамортизированная (остаточная) стоимость имущества, находящегося в эксплуатации.

Приложения к документу:

- Расчет амортизационных отчислений (при разработке бизнес-планов инвестиционных проектов).pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Минэкономики»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Минэкономики»:

- Расчет бизнес-плана развития коммерческой организации

- Расчет доли и оценка доминирующего положения

- Расчет затрат на сырье и материалы (при разработке бизнес-планов инвестиционных проектов)

- Расчет затрат на топливно-энергетические ресурсы (при разработке бизнес-планов инвестиционных проектов)

- Расчет затрат на производство и реализацию продукции (при разработке бизнес-планов инвестиционных проектов)

- Расчет затрат на производство и реализацию продукции (при разработке бизнес-планов инвестиционных проектов) (для проектов региональных, отраслевых программ импортозамещения, проектов, предусматривающих оказание мер государственной поддержки, стоимостью до 1 млн. долларов США и проектов, не предусматривающих оказания мер государственной поддержки)

- Расчет количества потребляемой электроэнергии техническими средствами ЗВ и ТВ

- Расчет налогов, сборов и платежей (при разработке бизнес-планов инвестиционных проектов)

- Расчет окупаемости государственной поддержки (при разработке бизнес-планов инвестиционных проектов)

- Расчет окупаемости государственной поддержки (при разработке бизнес-планов инвестиционных проектов) (для проектов региональных, отраслевых программ импортозамещения, проектов, предусматривающих оказание мер государственной поддержки, стоимостью до 1 млн. долларов США и проектов, не предусматривающих оказания мер государственной поддержки)

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора