Приказ об учетной политике организации на 2013 год

Открыть документ в галерее:

Текст документа:

_______________________________ (наименование организации) Приказ "__" ____________ 20__ г. N ___ Об утверждении учетной политики на 2013 год

Во исполнение ст. 6 Закона Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности", Инструкции по бухгалтерскому учету "Учетная политика организации", утвержденной Постановлением Министерства финансов Республики Беларусь от 17.04.2002 N 62, и на основании нормативных правовых актов, регулирующих вопросы бухгалтерского учета, отчетности и налогообложения,

ПРИКАЗЫВАЮ:

1. Утвердить прилагаемую Учетную политику (наименование организации) на 2013 год.

2. Настоящий приказ вступает в силу с 01.01.2013.

Руководитель организации Подпись Расшифровка подписи

I. Организационно-технический аспект

1. Форма бухгалтерского учета

Бухгалтерский учет осуществляется по ___.

Выбрать:

- автоматизированной форме учета с использованием программы (название программы);

- журнально-ордерной форме учета;

- мемориально-ордерной форме учета;

- комбинированной форме учета.

2. Рабочий план счетов

Ведение бухгалтерского учета осуществляется на основании рабочего плана счетов (приложение 1 к Учетной политике).

3. Первичные учетные документы

Хозяйственные операции, по которым законодательством не предусмотрены формы первичных учетных документов, оформляются самостоятельно разработанными первичными учетными документами (приложение 2 к Учетной политике).

4. Документооборот

Создание исполнителями и поступление в бухгалтерию первичных учетных документов регламентируется графиком документооборота (приложение 3 к Учетной политике).

5. Регистры бухгалтерского учета

Применяются регистры бухгалтерского учета по перечню согласно приложению 4 к Учетной политике.

6. Инвентаризация

Инвентаризация проводится в соответствии с Планом проведения инвентаризаций (приложение 5 к Учетной политике).

7. Бухгалтерская отчетность

Бухгалтерская отчетность составляется ___.

Выбрать:

- по формам, утвержденным Постановлением Министерства финансов Республики Беларусь от 31.10.2011 N 111 "Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14 февраля 2008 г. N 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. N 187" (далее - Постановление N 111), с дополнительными показателями (приложение 6 к Учетной политике);

- по формам, утвержденным Постановлением N 111.

II. Методический аспект

1. Текущая деятельность

К текущей деятельности организации относятся: (перечисление).

2. Дата признания выручки и доходов от реализации

Дата признания выручки и доходов от реализации определяется как дата ___.

Выбрать:

- дата начала транспортировки;

- иные варианты.

3. Дата принятия имущества на учет

Датой принятия имущества на учет является ___.

Выбрать:

- дата его фактического получения, указанная в транспортных, коммерческих и иных документах, которые в соответствии с законодательством, соглашением сторон или обычаями делового оборота используются для подтверждения совершения сделок;

- дата помещения имущества под таможенные режимы (процедуры), предусмотренные таможенным законодательством;

- дата принятия имущества к перевозке, если она осуществляется собственным транспортом;

- дата принятия имущества к перевозке экспедитором (перевозчиком), если оплату его услуг производит организация - получатель имущества;

- иная дата.

4. Основные средства и нематериальные активы

4.1. Отнесение инвентаря, хозяйственных принадлежностей, инструмента, оснастки и приспособлений к основным средствам

Инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся к основным средствам в случае (критерий признания).

4.2. Амортизация объектов основных средств и нематериальных активов

4.2.1. Определение амортизируемой стоимости

По объектам, вводимым в эксплуатацию, ___.

Выбрать:

- амортизируемая стоимость может приниматься за вычетом амортизационной ликвидационной стоимости (АЛС) объектов (для нематериальных активов - при выполнении хотя бы одного из условий ее определения);

- решение о применении амортизируемой стоимости за вычетом АЛС принимается комиссией по проведению амортизационной политики;

- амортизируемая стоимость определяется без уменьшения ее на АЛС.

4.2.2. Способ начисления амортизации

Начисление амортизации основных средств и нематериальных активов, используемых в предпринимательской деятельности, производится ___.

Выбрать:

- способом, определенным комиссией по проведению амортизационной политики;

- линейным способом;

- прямым методом суммы чисел лет (кроме объектов, по которым невозможно применение нелинейного способа начисления амортизации);

- обратным методом суммы чисел лет (кроме объектов, по которым невозможно применение нелинейного способа начисления амортизации);

- методом уменьшаемого остатка (кроме объектов, по которым невозможно применение нелинейного способа начисления амортизации);

- производительным способом.

Способы (методы) начисления амортизации ___.

Выбрать:

- пересматриваются на начало отчетного года;

- не пересматриваются на начало отчетного года.

4.2.3. Норма амортизации

Амортизация рассчитывается исходя из ___.

Выбрать:

- месячной нормы;

- месячной суммы.

4.3. Пересмотр нормативных сроков службы объектов основных средств

Комиссия по проведению амортизационной политики ___.

Выбрать:

- вправе осуществлять пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, в случаях, перечисленных в п. 25, 45 и 46 Инструкции N 37/18/6;

- не вправе осуществлять пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств;

- вправе осуществлять пересмотр нормативных сроков службы и / или сроков полезного использования объектов основных средств в следующих случаях: (перечисление случаев).

4.4. Учет затрат на техническое диагностирование и освидетельствование объектов основных средств

Затраты на техническое диагностирование и освидетельствование объектов основных средств ___.

Выбрать:

- могут относиться на увеличение амортизируемой стоимости объектов основных средств. Целесообразность изменения амортизируемой стоимости объекта основных средств на сумму затрат, понесенных на техническое диагностирование и освидетельствование, определяется комиссией по проведению амортизационной политики при каждом случае проведения технического диагностирования, освидетельствования;

- относятся на увеличение амортизируемой стоимости объектов основных средств;

- не относятся на увеличение амортизируемой стоимости объектов основных средств.

4.5. Списание курсовых разниц

Курсовые разницы, учитываемые на счете 08 "Вложения в долгосрочные активы" и возникшие после ввода в эксплуатацию объектов основных средств и нематериальных активов, относятся на увеличение стоимости объектов основных средств и нематериальных активов в конце отчетного ___.

Выбрать:

- года;

- квартала.

4.6. Списание расходов, связанных с покупкой иностранной валюты

Расходы, связанные с покупкой иностранной валюты для проведения расчетов по объектам капитальных вложений, в сумме разницы между курсом покупки и курсом Национального банка Республики Беларусь на момент покупки, возникшие после ввода в эксплуатацию объектов основных средств и нематериальных активов и учитываемые на счете 08 "Вложения в долгосрочные активы", относятся на увеличение стоимости объектов основных средств и нематериальных активов в конце отчетного ___.

Выбрать:

- года;

- квартала.

5. Производственные запасы

5.1. Оценка производственных запасов при поступлении

Запасы (сырье, материалы, комплектующие изделия, запасные части и т.д.) при поступлении отражаются на счете 10 "Материалы" ___.

Выбрать:

- по фактической себестоимости;

- по учетным ценам с использованием сч. 15 "Заготовление и приобретение материалов" и сч. 16 "Отклонение в стоимости материалов";

- по учетным ценам с использованием сч. 16 "Отклонение в стоимости материалов".

5.2. Учетные цены на материалы

В качестве учетных цен на материалы использовать ___.

Выбрать:

- цены приобретения;

- фактическую себестоимость материалов по данным предыдущего отчетного периода;

- планово-расчетные цены;

- среднюю цену группы;

- среднюю цену каждого наименования материалов.

5.3. Оценка производственных запасов при отпуске в производство и ином выбытии

При отпуске запасов в производство и ином выбытии их оценка производится по ___.

Выбрать:

- себестоимости каждой единицы;

- средней себестоимости исходя из среднемесячной фактической себестоимости (взвешенная оценка);

- средней себестоимости путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка);

- себестоимости первых по времени приобретения запасов (способ ФИФО).

5.4. Погашение стоимости отдельных предметов в составе средств в обороте

Стоимость отдельных предметов в составе средств в обороте, по которым законодательством не установлены способы списания, переносится на счета учета затрат на производство, расходов на реализацию ___.

Выбрать:

- в размере 70% стоимости предметов при их передаче со складов в эксплуатацию и 30% стоимости при их выбытии из эксплуатации в связи с непригодностью;

- учетной политикой могут быть установлены иные способы списания стоимости отдельных предметов в составе средств в обороте.

6. Затраты на производство

6.1. Учет затрат на производство и калькулирование фактической себестоимости

Учет затрат на производство и калькулирование фактической себестоимости ведется ___.

Выбрать:

- позаказным методом;

- попередельным методом;

- нормативным методом;

- другими методами.

6.2. Сводный учет затрат на производство

Сводный учет затрат на производство осуществляется по ___.

Выбрать:

- бесполуфабрикатному варианту;

- полуфабрикатному варианту.

6.3. Оценка незавершенного производства

Оценка незавершенного производства производится ___.

Выбрать:

- по прямым статьям затрат;

- по прямым материальным затратам;

- по производственной себестоимости (нормативной или плановой);

- иным способом.

6.4. Учет затрат, связанных с обслуживанием и управлением структурными подразделениями вспомогательных производств

Затраты, связанные с обслуживанием и управлением структурными подразделениями вспомогательных производств, учитываются на ___.

Выбрать:

- сч. 25 "Общепроизводственные затраты" и списываются с этого счета в дебет сч. 23 "Вспомогательные производства";

- сч. 23 "Вспомогательные производства".

6.5. Учет общепроизводственных затрат

6.5.1. Учет косвенных общепроизводственных затрат, величина которых зависит от объема производимой продукции, выполняемых работ, оказываемых услуг

Общепроизводственные затраты, величина которых зависит от объема производимой продукции, выполняемых работ, оказываемых услуг, ежемесячно распределяются ___.

Выбрать:

- пропорционально сумме всех прямых затрат;

- пропорционально прямым материальным затратам;

- пропорционально затратам на оплату труда производственных рабочих;

- с использованием иных критериев распределения.

6.5.2. Учет условно-постоянных косвенных общепроизводственных затрат

Условно-постоянные косвенные общепроизводственные затраты ___.

Выбрать:

- включаются в себестоимость продукции, работ, услуг и распределяются ___.

Выбрать:

- пропорционально сумме всех прямых затрат;

- пропорционально прямым материальным затратам;

- пропорционально затратам на оплату труда производственных рабочих;

- с использованием иных критериев распределения.

- относятся к управленческим расходам.

7. Готовая продукция и товары

Организации, осуществляющие торговую деятельность, отражают в учетной политике вопросы, касающиеся приобретения и выбытия товаров, а также затрат, связанных с приобретением товаров. Производственные организации закрепляют порядок учета готовой продукции.

7.1. Учет товаров

Учет товаров ведется по ___.

Выбрать:

- стоимости приобретения;

- розничным ценам.

7.2. Оценка готовой продукции и товаров (кроме товаров, учитываемых по розничным ценам) при их реализации и ином выбытии

При реализации и ином выбытии готовой продукции и товаров (кроме товаров, учитываемых по розничным ценам) их оценка производится по ___.

Выбрать:

- себестоимости каждой единицы;

- средней себестоимости;

- себестоимости первых по времени приобретения запасов (способ ФИФО).

Основание.

Абзац 6 ч. 1 п. 3, п. 14 Инструкции N 133.

7.3. Учет затрат, связанных с приобретением товаров

Затраты, непосредственно связанные с приобретением товаров ___.

Выбрать:

- включаются в состав расходов на реализацию;

- относятся на увеличение стоимости товаров.

7.4. Распределение транспортных затрат, связанных с приобретением товаров

Транспортные затраты, связанные с приобретением товаров и включенные в состав расходов на реализацию, распределяются на реализованные и остаток нереализованных товаров пропорционально ___.

Выбрать:

- ценам приобретения без НДС;

- ценам реализации без НДС;

- иные варианты.

7.5. Аналитический учет готовой продукции

Аналитический учет готовой продукции ведется ___.

Выбрать:

- с использованием учетных цен;

- по фактической себестоимости.

Пояснение.

В качестве учетных цен организацией в учетной политике могут быть указаны: отпускная цена, плановая себестоимость, нормативная себестоимость и др.

8. Учет ценных бумаг

8.1. Справедливая стоимость ценных бумаг

Справедливая стоимость ценных бумаг определяется ___.

Выбрать:

- по рыночной цене в случае, если они котируются на фондовом рынке и по ним устанавливается рыночная цена в порядке, определенном Постановлением Министерства финансов Республики Беларусь от 08.04.2010 N 44 "О некоторых вопросах расчета рыночной цены эмиссионных ценных бумаг и признании утратившим силу постановления Комитета по ценным бумагам при Совете Министров Республики Беларусь от 24 апреля 2003 г. N 06/П";

- иным способом.

8.2. Переоценка ценных бумаг

Переоценка ценных бумаг, учитываемых по справедливой стоимости, проводится ___.

Выбрать:

- в последний рабочий день месяца;

- в иные сроки.

9. Учет резерва по сомнительным долгам

9.1. Периодичность создания резерва по сомнительным долгам

Резерв по сомнительным долгам создается ___.

Выбрать:

- на конец отчетного года;

- на конец отчетного квартала;

- на конец отчетного месяца.

9.2. Порядок расчета величины резерва по сомнительным долгам

Величина резервов по сомнительным долгам определяется ___.

Выбрать:

- по каждому дебитору; на основе анализа платежеспособности дебитора (возможности погашения им задолженности, иных факторов);

- по группам дебиторской задолженности на основе ее распределения по срокам непогашения;

- по всей сумме дебиторской задолженности на основе показателя выручки от реализации продукции, товаров, выполнения работ, оказания услуг за отчетный период и коэффициента сомнительной задолженности.

10. Учет резервов предстоящих платежей

Резервы предстоящих платежей ___.

Выбрать:

- не создаются;

- создаются на:

1) суммы предстоящей оплаты отпусков (включая отчисления на социальное страхование);

2) суммы предстоящих платежей по гарантийному ремонту и гарантийному обслуживанию;

3) резервы по затратам на реструктуризацию организации;

4) резервы по обременительным договорам;

5) резервы по выводу основных средств из эксплуатации и аналогичным обязательствам;

6) прочие резервы.

11. Расходы будущих периодов

К расходам будущих периодов относятся: (перечень).

Списание расходов будущих периодов осуществляется: (указывается по каждому виду, группам расходов будущих периодов).

Пояснение.

К расходам будущих периодов относятся расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам.

В отношении некоторых затрат законодательством предусмотрены включение их в состав расходов будущих периодов, порядок их списания. Эти позиции в учетной политике не указываются.

Отметим, что в целях налогообложения прибыли затраты, производимые до начала осуществления деятельности организации по освоению новых производств, цехов и агрегатов (пусковые расходы), отражаются в порядке, предусмотренном учетной политикой организации, но не ранее чем со дня начала осуществления соответственно деятельности организации, эксплуатации производств, цехов и агрегатов.

12. Учет безвозмездной помощи

Финансовая помощь, полученная (перечисленная поставщику) для приобретения запасов, отражается ___.

Выбрать:

- по кредиту счета 98 "Доходы будущих периодов";

- по кредиту счета 90 "Доходы и расходы по текущей деятельности".

Стоимость безвозмездно полученных запасов отражается ___.

Выбрать:

- по кредиту счета 98 "Доходы будущих периодов";

- по кредиту счета 90 "Доходы и расходы по текущей деятельности".

13. Расходы, связанные с покупкой иностранной валюты

Расходы, связанные с покупкой иностранной валюты для проведения расчетов за сырье, материалы, товары, по использованным на их приобретение займам, кредитам и уплате процентов по ним в сумме разницы между курсом покупки иностранной валюты и курсом Национального банка Республики Беларусь на момент покупки относятся на ___.

Выбрать:

- увеличение стоимости сырья, материалов, товаров;

- себестоимость продукции, товаров (работ, услуг).

14. Курсовые и иные разницы

14.1. Курсовые разницы

Курсовые разницы, возникающие при переоценке имущества и обязательств в иностранной валюте по дебиторской задолженности за отгруженные товары, выполненные работы, оказанные услуги, по авансам, выданным поставщикам и подрядчикам на приобретение сырья, материалов, товаров, работ, услуг; по кредиторской задолженности по расчетам с поставщиками и подрядчиками за сырье, материалы, товары, выполненные работы, оказанные услуги, а также по кредитам, займам и процентам по ним, авансам, полученным от покупателей и заказчиков, ___.

Выбрать:

- включаются в состав доходов (расходов) по финансовой деятельности;

- относятся на доходы (расходы) будущих периодов с последующим списанием на доходы (расходы) по финансовой деятельности.

14.2. Курсовые разницы, числящиеся на 01.01.2010

Курсовые разницы, числящиеся на 01.01.2010 ___.

Выбрать:

- в составе расходов (доходов) будущих периодов, ежемесячно списываются на расходы (доходы) по финансовой деятельности;

- в составе доходов будущих периодов, ежемесячно списываются на доходы по финансовой деятельности, а числящиеся в составе расходов будущих периодов ежемесячно списываются за счет фонда переоценки статей баланса.

14.3. Иные разницы

Разницы, возникшие в связи с изменением курса иностранной валюты по обязательствам, выраженным в белорусских рублях эквивалентно определенной сумме в иностранной валюте, или по обязательствам, выраженным в иностранной валюте эквивалентно определенной сумме в другой иностранной валюте ___.

Выбрать:

- относятся к доходам (расходам) по финансовой деятельности;

- иные варианты.

15. Временные разницы

Аналитический учет временных разниц организован ___.

Выбрать:

- в аналитических таблицах;

- на забалансовом счете;

- другим образом.

16. НДС и акцизы

16.1. Момент фактической реализации

16.1.1. День отгрузки товаров для целей исчисления НДС

Днем отгрузки товаров в целях определения момента фактической реализации по НДС (за исключением случаев, когда продавец не осуществляет доставку (транспортировку) товаров либо не производит затрат по их доставке (транспортировке)) признается дата ___.

Выбрать:

- отпуска товара со склада;

- начала транспортировки.

16.1.2. День отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав собственником (правообладателем) при реализации продукции (выполнении работ, оказании услуг), передаче имущественных прав на основе договоров комиссии, поручения, иных аналогичных гражданско-правовых договоров для целей исчисления НДС, акцизов

Днем отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав признается ___.

Выбрать:

- дата отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав комиссионеру, поверенному;

- дата отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав комиссионером, поверенным или иным аналогичным лицом покупателю, заказчику.

16.1.3. Определение дня оказания туристических услуг для целей исчисления НДС

Днем оказания туристических услуг признается ___.

Выбрать:

- день заключения участниками туристической деятельности договора оказания туристических услуг;

- последний день тура.

16.1.4. Определение момента фактической реализации природного и сжатого газа, электрической и тепловой энергии для целей исчисления НДС

Моментом фактической реализации природного и сжатого газа, электрической и тепловой энергии признается приходящийся на отчетный период день ___.

Выбрать:

- зачисления денежных средств от их покупателя;

- отгрузки, определенный в соответствии с п. 1 ст. 100 НК.

16.2. Определение налоговой базы НДС при контрактном производстве табачных изделий

При контрактном производстве табачных изделий ___.

Выбрать:

- налоговая база НДС определяется как стоимость работ по производству табачных изделий с учетом стоимости материалов организации-производителя, с включением суммы акцизов, исчисляемых производителем табачных изделий, и без включения НДС;

- налоговая база НДС определяется как стоимость обработки, переработки или иной трансформации давальческого сырья (материалов) без включения в нее НДС.

16.3. Налоговые вычеты НДС

16.3.1. Ведение книги покупок

Книга покупок ведется.

Выбрать:

в учетной политике запись о ведении книги покупок не отражается.

16.3.2. Распределение налоговых вычетов НДС

При реализации товаров (работ, услуг), имущественных прав, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов производится методом раздельного учета по следующим видам деятельности (операциям): (перечисление).

Выбрать:

в учетной политике запись о распределении налоговых вычетов НДС не отражается.

16.3.3. Осуществление налоговых вычетов НДС прошлого налогового периода по основным средствам и нематериальным активам

Налоговые вычеты прошлого налогового периода по основным средствам и нематериальным активам ___.

Выбрать:

- не распределяются по удельному весу и принимаются к вычету в пределах суммы НДС, исчисленной по реализации;

- принимаются к вычету равными долями в каждом отчетном периоде по 1/12 (1/4) без распределения по удельному весу независимо от суммы НДС, исчисленной по реализации (вычет в размере 1/12 или 1/4 осуществляется в зависимости от того, какой период выбран плательщиком в качестве отчетного периода по НДС: месяц или квартал);

- в учетной политике запись об осуществлении налоговых вычетов НДС прошлого налогового периода по основным средствам и нематериальным активам не отражается.

16.3.4. Участие налоговых вычетов прошлого налогового периода в распределении при осуществлении распределения методом удельного веса

При распределении налоговых вычетов методом удельного веса налоговые вычеты прошлого налогового периода в распределении не участвуют.

Выбрать:

в учетной политике запись об участии налоговых вычетов прошлого налогового периода при осуществлении распределения методом удельного веса не отражается.

16.4. НДС при передаче товаров, работ, услуг в пределах одного юридического лица

При передаче в пределах одного юридического лица товаров (работ, услуг), имущественных прав исчисление и уплата НДС производятся по следующим объектам: (перечень).

Выбрать:

в учетной политике перечень товаров (работ, услуг), имущественных прав, при передаче которых в пределах одного юридического лица производятся исчисление и уплата НДС, не отражается.

16.5. Расчет суммы акцизов, подлежащей включению в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении

Расчет суммы акцизов, подлежащей включению в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, производится ___.

Выбрать:

- методом удельного веса;

- методом раздельного учета направления использования подакцизных товаров.

17. Налог на прибыль

17.1. Распределение косвенных затрат в целях налогообложения прибыли

Косвенные затраты (в том числе общепроизводственные, общехозяйственные расходы), которые на основании первичных учетных документов непосредственно не могут быть отнесены к той или иной операции, распределяются пропорционально (критерий распределения).

Выбрать:

в учетной политике критерий распределения косвенных затрат не отражается.

17.2. Дата признания внереализационных доходов для целей налогообложения прибыли

Внереализационные доходы признаются для целей налогообложения прибыли на дату ___.

Выбрать:

- их фактического получения, а доходы, для которых в п. 3 ст. 128 НК указана крайняя дата признания, - на эту дату;

- их отражения в бухгалтерском учете с соблюдением принципа начисления.

Учетной политикой можно установить, что одни виды внереализационных доходов признаются для целей налогообложения прибыли на дату их фактического получения, а другие - на дату их отражения в бухгалтерском учете с соблюдением принципа начисления.

Приложение 1

к Учетной политике

План счетов бухгалтерского учета (наименование организации)

<...>

Пояснение.

План счетов бухгалтерского учета организации (далее - рабочий план счетов) представляет собой систематизированный перечень счетов, разработанный организацией на основе типового плана счетов бухгалтерского учета с учетом отраслевых и других особенностей хозяйственной деятельности организации.

Рабочий план счетов утверждается руководителем и должен содержать полный перечень счетов, включая субсчета, и аналитических счетов, забалансовых счетов, необходимых для ведения бухгалтерского учета (ст. 2 Закона N 3321-XII, п. 1, 3 Инструкции N 50).

Пунктом 3 Инструкции N 50 также установлено, что введение дополнительных счетов (с использованием свободных номеров счетов) организация должна согласовать с Министерством финансов Республики Беларусь.

Организации предоставлено право уточнять содержание отдельных субсчетов, приведенных в типовом плане счетов, исключать или объединять их, а также вводить дополнительные субсчета.

Аналитический учет должен быть организован таким образом, чтобы обеспечить получение информации о наличии и движении активов, обязательств, собственного капитала, доходов и расходов в организации, необходимой для составления бухгалтерской отчетности.

Учетной политикой может быть предусмотрено ведение аналитического учета по счетам в порядке, отличном от установленного Инструкцией N 50.

Помимо наименования признака, в соответствии с которым осуществляется аналитический учет (например, по видам затрат, по местам возникновения, по местам хранения, по договорам и т.д.), организация может предусмотреть и конкретный перечень статей, в соответствии с которым будет осуществляться аналитический учет. Например, производственные организации с учетом специфики своей деятельности могут предусмотреть перечни статей затрат, по которым будут учитываться затраты на счетах 25 "Общепроизводственные затраты", 26 "Общехозяйственные затраты", 44 "Расходы на реализацию" (в части расходов по реализации продукции). Торговые организации могут предусмотреть для счета 44 "Расходы на реализацию" перечни статей затрат, связанных с управлением организацией, и затрат, связанных с реализацией товаров (п. 23 - 24, 26 - 30, 35 Инструкции N 50, п. 10 - 12 Инструкции N 102).

Приложение 2

к Учетной политике

Формы первичных учетных документов, разработанные (наименование организации) и применяемые ею в своей деятельности

<...>

Пояснение.

Первичный учетный документ - это документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета (ст. 2 Закона N 3321-XII).

Первичным учетным документом оформляется каждая хозяйственная операция (подп. 1.1 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов" (далее - Указ N 114)).

Перечень первичных учетных документов, обязательных к применению и утверждаемых уполномоченными государственными органами, установлен Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Формы прочих первичных учетных документов могут утверждаться руководителем организации либо республиканскими органами государственного управления. Независимо от наличия форм, утвержденных республиканскими органами государственного управления, организация может применять разработанные самостоятельно формы документов.

Например, организация закрепляет в учетной политике разработанную ею форму акта на списание материалов, накладную на отпуск материалов, акт о выполненных работах (оказанных услугах) и т.д. Первичный учетный документ должен иметь обязательные реквизиты, предусмотренные подп. 1.4 Указа N 114. В первичных учетных документах могут также содержаться иные сведения, наличие которых не является обязательным.

Организация может также закрепить использование форм первичных учетных документов, утвержденных республиканскими органами государственного управления.

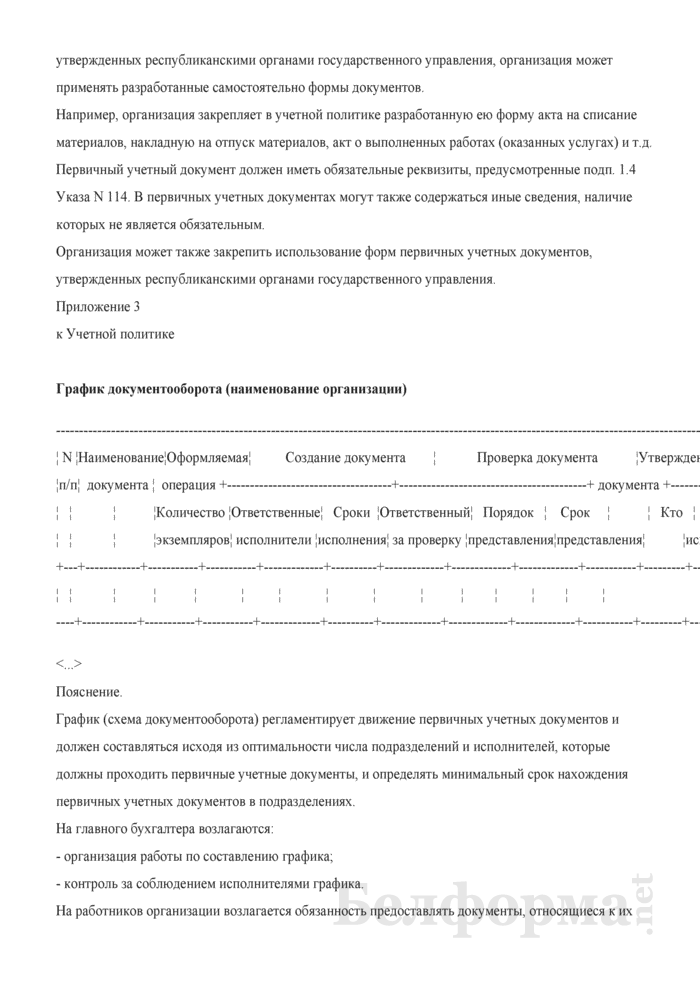

Приложение 3

к Учетной политике

График документооборота (наименование организации)

------------------------------------------------------------------------------------------------------------------------------------------------------------------- ¦ N ¦Наименование¦Оформляемая¦ Создание документа ¦ Проверка документа ¦Утверждение¦ Обработка документа¦ Передача в архив ¦ ¦п/п¦ документа ¦ операция +------------------------------------+-----------------------------------------+ документа +--------------------+--------------------+ ¦ ¦ ¦ ¦Количество ¦Ответственные¦ Сроки ¦Ответственный¦ Порядок ¦ Срок ¦ ¦ Кто ¦ Срок ¦ Кто ¦ Срок ¦ ¦ ¦ ¦ ¦экземпляров¦ исполнители ¦исполнения¦ за проверку ¦представления¦представления¦ ¦исполняет¦исполнения¦исполняет¦исполнения¦ +---+------------+-----------+-----------+-------------+----------+-------------+-------------+-------------+-----------+---------+----------+---------+----------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ----+------------+-----------+-----------+-------------+----------+-------------+-------------+-------------+-----------+---------+----------+---------+-----------

<...>

Пояснение.

График (схема документооборота) регламентирует движение первичных учетных документов и должен составляться исходя из оптимальности числа подразделений и исполнителей, которые должны проходить первичные учетные документы, и определять минимальный срок нахождения первичных учетных документов в подразделениях.

На главного бухгалтера возлагаются:

- организация работы по составлению графика;

- контроль за соблюдением исполнителями графика.

На работников организации возлагается обязанность предоставлять документы, относящиеся к их сфере деятельности, по графику. Ответственность за соблюдение графика документооборота несут лица, составившие и подписавшие документы, указанные в графике.

Основание.

Глава 5 Инструкции N 62.

Приложение 4

к Учетной политике

Регистры бухгалтерского учета (наименование организации)

<...>

Пояснение.

Регистр бухгалтерского учета представляет собой документ, предназначенный для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, в денежном и (или) количественном выражении (ст. 2 Закона N 3321-XII).

Основные требования, предъявляемые к регистрам бухгалтерского учета, содержатся в ст. 10 Закона N 3321-XII.

Ведение регистров бухгалтерского учета допускается как на бумажных, так и на машинных носителях информации. В последнем случае должна быть предусмотрена возможность вывода регистра на бумажный носитель.

Приложение 5

к Учетной политике

План проведения инвентаризаций (наименование организации)

Основание.

Инструкция N 180.

Приложение 6

к Учетной политике

Бухгалтерская отчетность (наименование организации)

<...>

Пояснение.

Приводится, если организацией в формы бухгалтерской отчетности, утвержденные Постановлением N 111, вносятся дополнительные реквизиты, сведения.

КОММЕНТАРИЙ

Приложения к документу:

- Приказ об учетной политике организации на 2013 год.pdf (Adobe Reader)

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Приложение к бухгалтерскому балансу (форма 5) (для организаций системы Минсельхозпрода)

- Пример аудиторского заключения, составленного в случае, если аудит за предшествующий период проводился предыдущей аудиторской организацией

- Пример графика документооборота по предприятию, учреждению

- Пример заполнение путевого листа при возвращении с линии

- Пример заполнения государственным служащим декларации о доходах и имуществе

- Пример заполнения заключения о результатах проверки декларации о доходах и имуществе

- Пример заполнения заявления о ввозе товаров и уплате косвенных налогов

- Пример заполнения карточки учета начисленных обязательных страховых взносов в фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь и пособий из средств Фонда в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

- Пример заполнения книги учета товаров (готовой продукции) на стыке лет

- Пример заполнения налоговой декларации по налогу при УСН за февраль 2012 г. организацией, применяющей УСН с уплатой НДС

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора