Ведомость расчетов по социальному страхованию и обеспечению. Форма № 55-АПК

Тематика документа: Бухучет

Файл текстовой версии: 32,1 кб

Поделиться:

Открыть документ в галерее:

Текст документа:

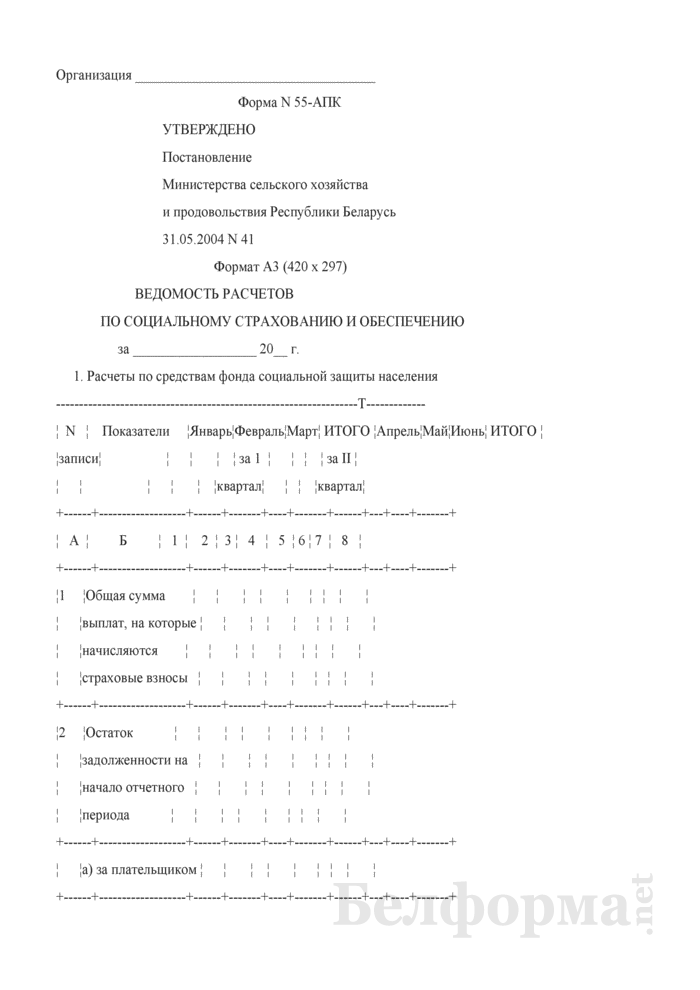

Организация ___________________________________

Форма N 55-АПК

УТВЕРЖДЕНО

Постановление

Министерства сельского хозяйства

и продовольствия Республики Беларусь

31.05.2004 N 41

Формат A3 (420 x 297)

ВЕДОМОСТЬ РАСЧЕТОВ

ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ

за __________________ 20__ г.

1. Расчеты по средствам фонда социальной защиты населения

------------------------------------------------------------------T-------------

¦ N ¦ Показатели ¦Январь¦Февраль¦Март¦ ИТОГО ¦Апрель¦Май¦Июнь¦ ИТОГО ¦

¦записи¦ ¦ ¦ ¦ ¦ за 1 ¦ ¦ ¦ ¦ за II ¦

¦ ¦ ¦ ¦ ¦ ¦квартал¦ ¦ ¦ ¦квартал¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦1 ¦Общая сумма ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦выплат, на которые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦начисляются ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страховые взносы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦2 ¦Остаток ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦задолженности на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦начало отчетного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦периода ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦а) за плательщиком ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦б) за фондом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦3 ¦Начислено ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страховых взносов, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦4 ¦Доплаты за путевки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦5 ¦Доначислено по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦актам проверок ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6 ¦Начислено пени ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦7 ¦Финансовые санкции ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦8 ¦Возмещение ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦расходов на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦выплату льготных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦пенсий ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦9 ¦Перечислено фондом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦плательщику ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦10 ¦ВСЕГО к платежу ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(3 + 4 + 5 + 6 + ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦+ 7 + 8 + 9) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦11 ¦Расходы за счет ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦средств фонда ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦12 ¦Перечислено в фонд ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

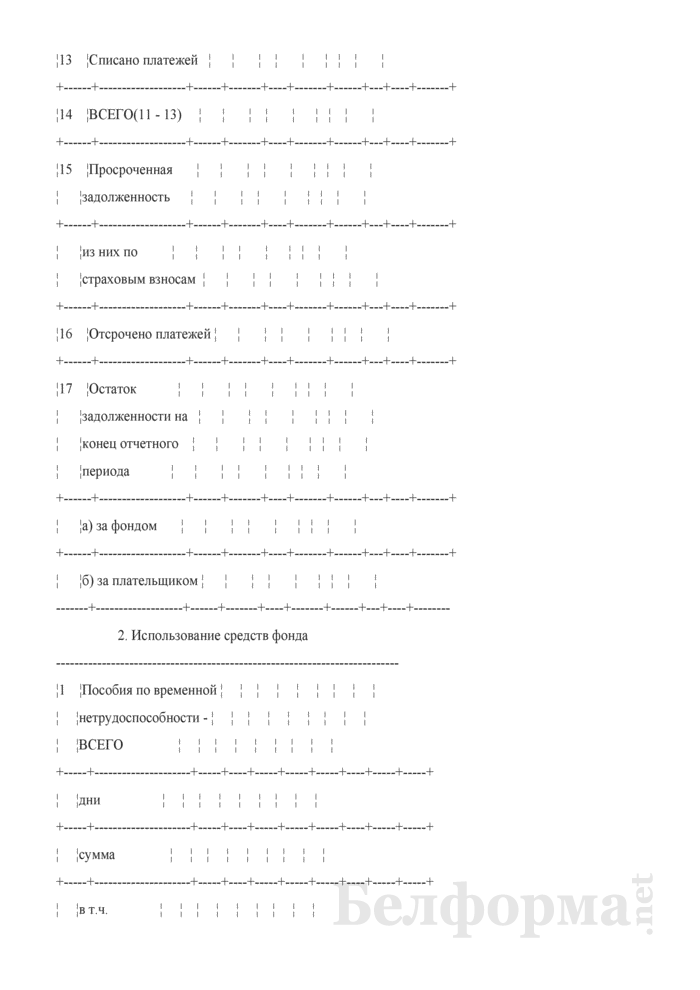

¦13 ¦Списано платежей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦14 ¦ВСЕГО(11 - 13) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦15 ¦Просроченная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦задолженность ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦из них по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страховым взносам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦16 ¦Отсрочено платежей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦17 ¦Остаток ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦задолженности на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦конец отчетного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦периода ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦а) за фондом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦б) за плательщиком ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+-------------------+------+-------+----+-------+------+---+----+--------

2. Использование средств фонда

---------------------------------------------------------------------------

¦1 ¦Пособия по временной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦нетрудоспособности - ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦ ¦дни ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦ ¦сумма ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦ ¦в т.ч. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦1.1 ¦лицам, работающим по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦совместительству на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦основе гражданско- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦правовых договоров ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦1.2 ¦по уходу за больным ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦членом семьи, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ребенком в возрасте ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦до 3 лет, ребенком ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦инвалидом в возрасте ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦до 18 лет и др. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦2 ¦Пособия по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦беременности и родам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦ ¦дни ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+---------------------+-----+----+-----+-----+-----+----+-----+-----+

¦ ¦сумма ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

------+---------------------+-----+----+-----+-----+-----+----+-----+------

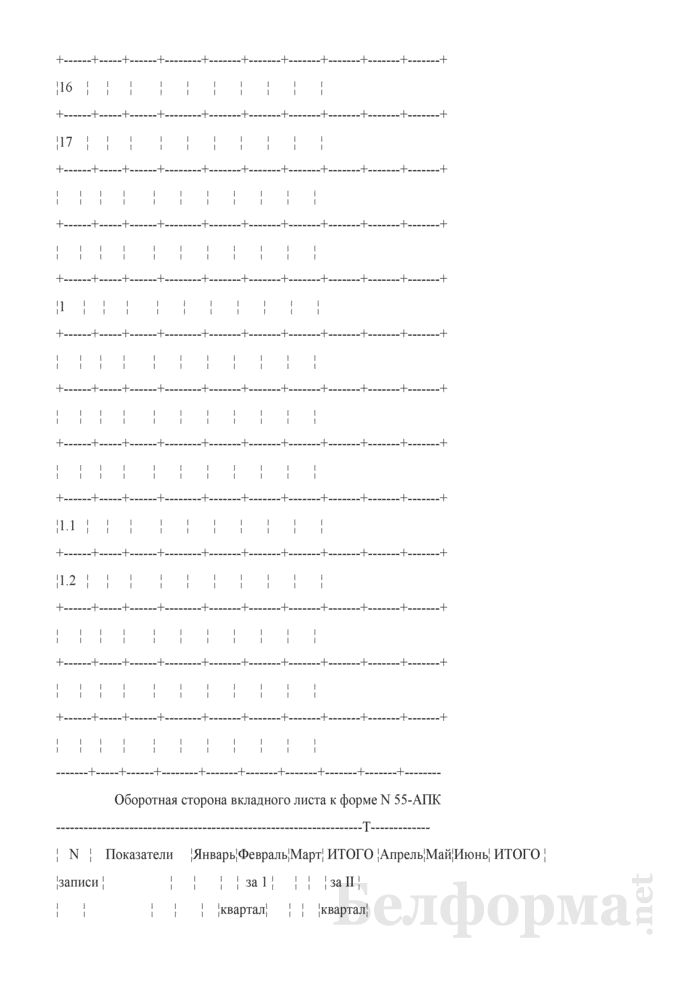

Формат А4 (297 x 210)

Вкладной лист к форме N 55-АПК

------------------------------------------------------------------------------

¦ N ¦Июль ¦Август¦Сентябрь¦ ИТОГО ¦Октябрь¦Ноябрь ¦Декабрь¦ ИТОГО ¦ ВСЕГО ¦

¦записи¦ ¦ ¦ ¦за III ¦ ¦ ¦ ¦ за IV ¦за год ¦

¦ ¦ ¦ ¦ ¦квартал¦ ¦ ¦ ¦квартал¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ А ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦11 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦12 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦13 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦14 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦15 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦16 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦17 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦1.1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦1.2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+--------+-------+-------+-------+-------+-------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+-----+------+--------+-------+-------+-------+-------+-------+--------

Оборотная сторона вкладного листа к форме N 55-АПК

-------------------------------------------------------------------T-------------

¦ N ¦ Показатели ¦Январь¦Февраль¦Март¦ ИТОГО ¦Апрель¦Май¦Июнь¦ ИТОГО ¦

¦записи ¦ ¦ ¦ ¦ ¦ за 1 ¦ ¦ ¦ ¦ за II ¦

¦ ¦ ¦ ¦ ¦ ¦квартал¦ ¦ ¦ ¦квартал¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

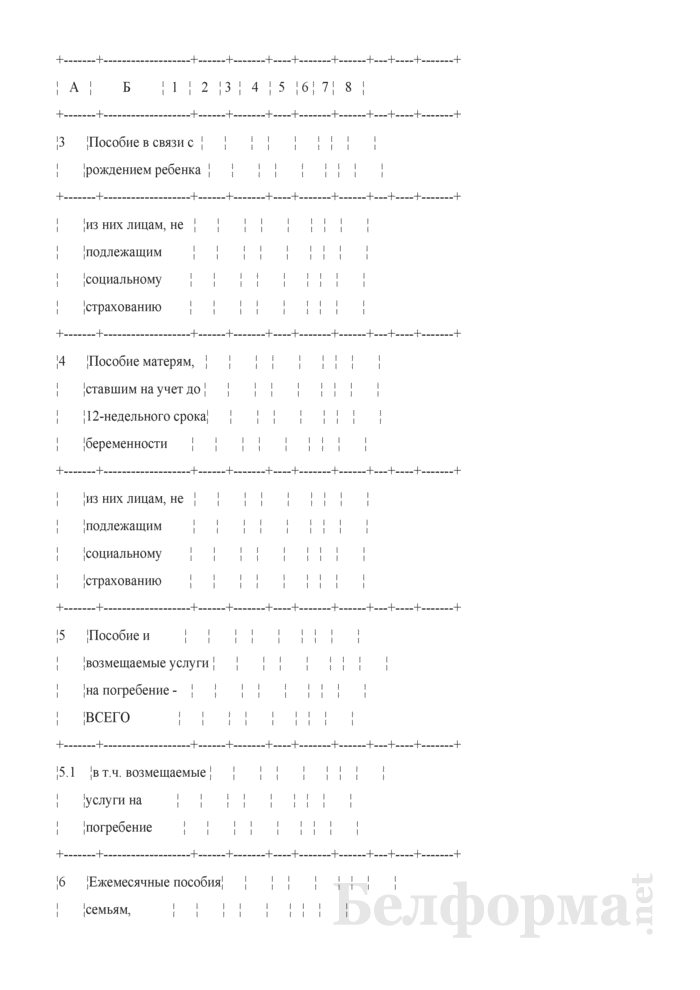

¦3 ¦Пособие в связи с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦рождением ребенка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦из них лицам, не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦подлежащим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦социальному ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страхованию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦4 ¦Пособие матерям, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ставшим на учет до ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦12-недельного срока¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦беременности ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦из них лицам, не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦подлежащим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦социальному ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страхованию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦5 ¦Пособие и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦возмещаемые услуги ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦на погребение - ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦5.1 ¦в т.ч. возмещаемые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦услуги на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦погребение ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6 ¦Ежемесячные пособия¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦семьям, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦воспитывающим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦детей - ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6.1 ¦в т.ч. на детей до ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦3 лет - ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦из них лицам, не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦подлежащим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦социальному ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страхованию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6.1.1 ¦без надбавок ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦из них лицам, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦подлежащим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦социальному ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страхованию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6.1.2 ¦с надбавкой 75% от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦установленного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦пособия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦из них лицам, не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦подлежащим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦социальному ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страхованию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6.1.3 ¦с надбавкой 40% от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦установленного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦пособия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦из них лицам, не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦подлежащим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦социальному ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦страхованию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6.2 ¦на детей в возрасте¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦старше 3 лет - ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6.2.1 ¦в т.ч. без надбавок¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦6.2.2 ¦с надбавкой 40% от ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦установленного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦пособия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦7 ¦Оплата свободного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦от работы дня, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦представляемого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ежемесячно матерям,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦воспитывающим ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ребенка-инвалида в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦возрасте до 18 лет ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦8 ¦ИТОГО расходов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦9 ¦Прочие расходы за ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦счет средств фонда ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦социальной защиты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦населения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------------+------+-------+----+-------+------+---+----+-------+

¦ ¦ВСЕГО расходов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------------------+------+-------+----+-------+------+---+----+--------

----------------------------------------------------------------------------

¦ N ¦Июль¦Август¦Сентябрь¦ ИТОГО ¦Октябрь¦Ноябрь¦Декабрь¦ ИТОГО ¦ ВСЕГО¦

¦записи ¦ ¦ ¦ ¦за III ¦ ¦ ¦ ¦ за IV ¦за год¦

¦ ¦ ¦ ¦ ¦квартал¦ ¦ ¦ ¦квартал¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ А ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦5.1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦6.1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦6.1.1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦6.1.2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦6.1.3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦6.2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦6.2.1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----+------+--------+-------+-------+------+-------+-------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+----+------+--------+-------+-------+------+-------+-------+-------

Ведомость закончена "__" ___________ 20__ г.

Исполнитель _____________________________ Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Ведомость реализации готовых изделий. Форма № 20-ДМ

- Ведомость регистрации текущих визитов

- Ведомость результатов инвентаризации винодельческого продукта (готового винодельческого продукта) (Форма П-56)

- Ведомость результатов, выявленных инвентаризацией

- Ведомость результатов, выявленных инвентаризацией

- Ведомость ресурсов (в строительстве)

- Ведомость сверки баз данных грузовых вагонов (контейнеров) по результатам переписи инвентарного парка и по данным бухгалтерского учета

- Ведомость сводного учета затрат на производство

- Ведомость сметной стоимости пусконаладочных работ и расходов для ввода в эксплуатацию зданий и сооружений, входящих в пусковой комплекс

- Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора