Ведомость расчета затрат на производство по экономическим элементам и себестоимости товарной продукции. Форма № 45-АПК

Тематика документа: Бухучет

Файл текстовой версии: 13,7 кб

Поделиться:

Открыть документ в галерее:

Текст документа:

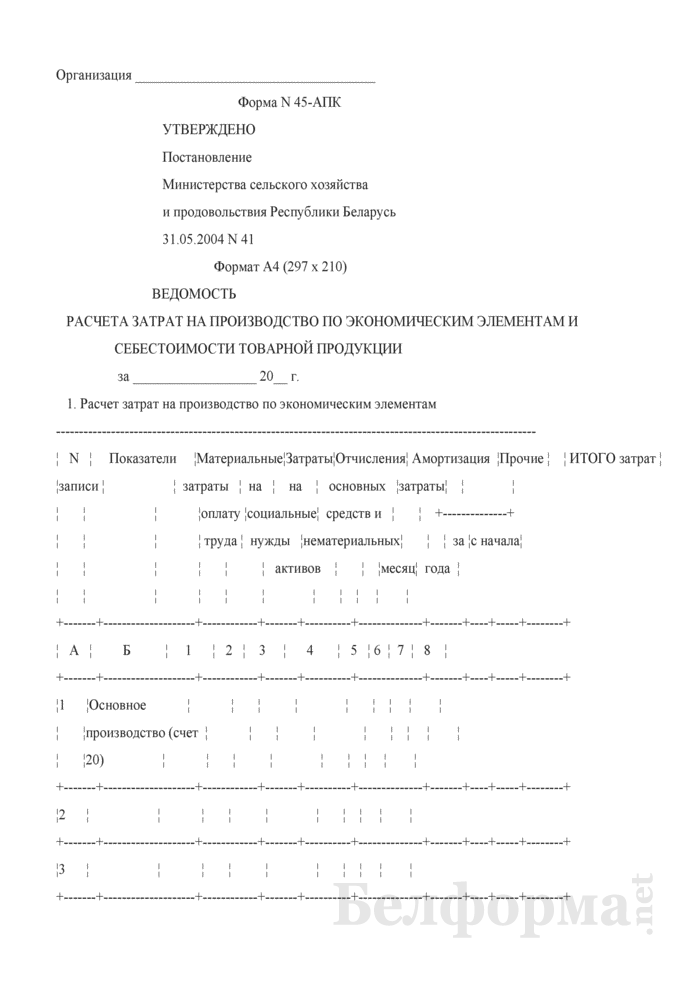

Организация ___________________________________

Форма N 45-АПК

УТВЕРЖДЕНО

Постановление

Министерства сельского хозяйства

и продовольствия Республики Беларусь

31.05.2004 N 41

Формат A4 (297 x 210)

ВЕДОМОСТЬ

РАСЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ И

СЕБЕСТОИМОСТИ ТОВАРНОЙ ПРОДУКЦИИ

за __________________ 20__ г.

1. Расчет затрат на производство по экономическим элементам

---------------------------------------------------------------------------------------------------------

¦ N ¦ Показатели ¦Материальные¦Затраты¦Отчисления¦ Амортизация ¦Прочие ¦ ¦ ИТОГО затрат ¦

¦записи ¦ ¦ затраты ¦ на ¦ на ¦ основных ¦затраты¦ ¦ ¦

¦ ¦ ¦ ¦оплату ¦социальные¦ средств и ¦ ¦ +--------------+

¦ ¦ ¦ ¦ труда ¦ нужды ¦нематериальных¦ ¦ ¦ за ¦с начала¦

¦ ¦ ¦ ¦ ¦ ¦ активов ¦ ¦ ¦месяц¦ года ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦1 ¦Основное ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦производство (счет ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦20) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦6 ¦Всего затрат по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦элементам ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦Исключается: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦7 ¦Стоимость отходов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦материалов, тары, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦топлива собственной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦выработки ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦8 ¦Услуги собственного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦транспорта ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦10 ¦Затраты на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦производство без ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦внутреннего оборота ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦11 ¦- за месяц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+--------------------+------------+-------+----------+--------------+-------+----+-----+--------+

¦12 ¦- с начала года ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+--------------------+------------+-------+----------+--------------+-------+----+-----+---------

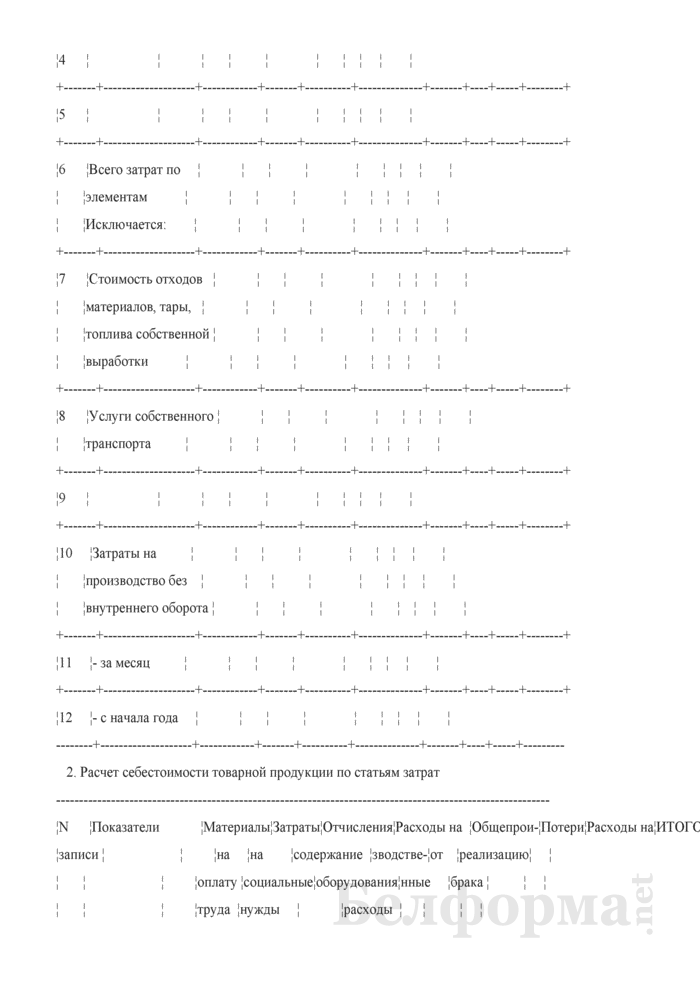

2. Расчет себестоимости товарной продукции по статьям затрат

------------------------------------------------------------------------------------------------------------

¦N ¦Показатели ¦Материалы¦Затраты¦Отчисления¦Расходы на ¦Общепрои-¦Потери¦Расходы на¦ИТОГО¦

¦записи ¦ ¦ ¦на ¦на ¦содержание ¦зводстве-¦от ¦реализацию¦ ¦

¦ ¦ ¦ ¦оплату ¦социальные¦оборудования¦нные ¦брака ¦ ¦ ¦

¦ ¦ ¦ ¦труда ¦нужды ¦ ¦расходы ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦ А ¦ Б ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦1 ¦Затраты по дебету ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦счета 20 (из ж/о 10- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦АПК) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦3 ¦Стоимость отходов (-) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦Остаток незавершенного¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦производства на начало¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦месяца (+) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦на конец месяца (-) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦Фактическая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦себестоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦выпущенной продукции -¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦в т.ч. затраты на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦выпущенные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦материальные ценности,¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦не входящие в состав ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦товарной продукции (-)¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦Фактическая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦себестоимость товарной¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦продукции - ВСЕГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦в том числе: основного¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦производства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦вспомогательных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦производств ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦11 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦12 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦13 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+----------------------+---------+-------+----------+------------+---------+------+----------+-----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+----------------------+---------+-------+----------+------------+---------+------+----------+------

Ведомость закончена "__" ___________ 20__ г.

Исполнитель _____________________________ Приложения к документу:

- Ведомость расчета затрат на производство по экономическим элементам и себестоимости товарной продукции. Форма № 45-АПК.pdf (Adobe Reader)

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Ведомость расчетов по социальному страхованию и обеспечению. Форма № 55-АПК

- Ведомость реализации готовых изделий. Форма № 20-ДМ

- Ведомость регистрации текущих визитов

- Ведомость результатов инвентаризации винодельческого продукта (готового винодельческого продукта) (Форма П-56)

- Ведомость результатов, выявленных инвентаризацией

- Ведомость результатов, выявленных инвентаризацией

- Ведомость ресурсов (в строительстве)

- Ведомость сверки баз данных грузовых вагонов (контейнеров) по результатам переписи инвентарного парка и по данным бухгалтерского учета

- Ведомость сводного учета затрат на производство

- Ведомость сметной стоимости пусконаладочных работ и расходов для ввода в эксплуатацию зданий и сооружений, входящих в пусковой комплекс

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора