Ведомость аналитического учета по счетам 73 "Расчеты с персоналом по прочим операциям, 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами", 79 "Внутрихозяйственные расчеты". Форма № 38-АПК

Тематика документа: Бухучет

Файл текстовой версии: 10,4 кб

Поделиться:

Открыть документ в галерее:

Текст документа:

Организация ___________________________________

Форма N 38-АПК

УТВЕРЖДЕНО

Постановление

Министерства сельского хозяйства

и продовольствия Республики Беларусь

31.05.2004 N 41

Формат A3 (420 x 297)

ВЕДОМОСТЬ

АНАЛИТИЧЕСКОГО УЧЕТА ПО СЧЕТАМ 73

"РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ,

75 "РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ", 76 "РАСЧЕТЫ С РАЗНЫМИ

ДЕБИТОРАМИ И КРЕДИТОРАМИ",

79 "ВНУТРИХОЗЯЙСТВЕННЫЕ РАСЧЕТЫ"

за __________________ 20__ г.

Счет _______________ Субсчет __________________

Примечание. Ведомость открывается на квартал, полугодие или год

с использованием вкладных листов в отдельности по каждому

синтетическому счету или субсчету.

За __________________ месяц

---------------------------------------------------------------------------

¦N ¦Наименование¦Остаток на начало ¦Обороты по дебету счета _____ ¦

¦записи¦дебитора и ¦месяца(года) ¦с кредита счетов ¦

¦ ¦кредитора +----------------------+------------------------------+

¦ ¦ ¦дебет ¦кредит ¦дата ¦осно- ¦ ¦ ¦ ¦ИТОГО ¦

¦ ¦ ¦ ¦ ¦возник-¦вание ¦ ¦ ¦ ¦по ¦

¦ ¦ ¦ ¦ ¦овения ¦ ¦ ¦ ¦ ¦дебету ¦

¦ ¦ ¦ ¦ ¦задол- ¦ ¦ ¦ ¦ ¦счета ¦

¦ ¦ ¦ ¦ ¦енности¦ ¦ ¦ ¦ ¦ ¦

+------+------------+------+-------+-------+------+----+----+-----+-------+

¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+------+------------+------+-------+-------+------+----+----+-----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+------------+------+-------+-------+------+----+----+-----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+------------+------+-------+-------+------+----+----+-----+-------+

¦ ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------------------+------+-------+-------+------+----+----+-----+--------

---------------------------------------------------------------------------

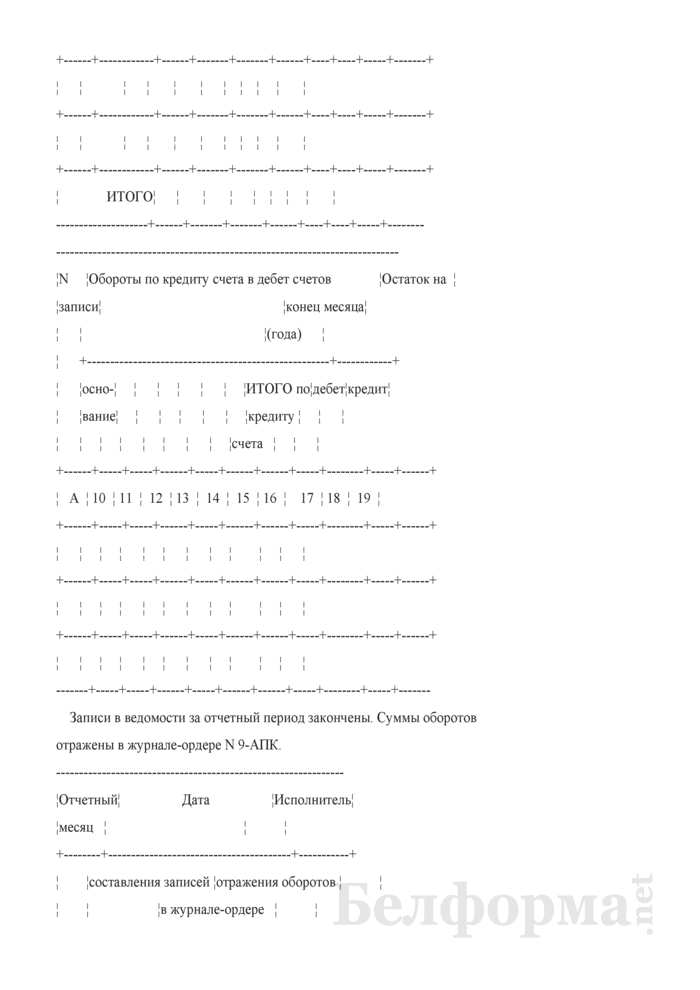

¦N ¦Обороты по кредиту счета в дебет счетов ¦Остаток на ¦

¦записи¦ ¦конец месяца¦

¦ ¦ ¦(года) ¦

¦ +-----------------------------------------------------+------------+

¦ ¦осно-¦ ¦ ¦ ¦ ¦ ¦ ¦ИТОГО по¦дебет¦кредит¦

¦ ¦вание¦ ¦ ¦ ¦ ¦ ¦ ¦кредиту ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦счета ¦ ¦ ¦

+------+-----+-----+------+-----+------+------+-----+--------+-----+------+

¦ А ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦

+------+-----+-----+------+-----+------+------+-----+--------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+-----+------+-----+------+------+-----+--------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+-----+------+-----+------+------+-----+--------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+-----+-----+------+-----+------+------+-----+--------+-----+-------

Записи в ведомости за отчетный период закончены. Суммы оборотов

отражены в журнале-ордере N 9-АПК.

---------------------------------------------------------------

¦Отчетный¦ Дата ¦Исполнитель¦

¦месяц ¦ ¦ ¦

+--------+----------------------------------------+-----------+

¦ ¦составления записей ¦отражения оборотов ¦ ¦

¦ ¦ ¦в журнале-ордере ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Январь ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Февраль ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Март ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Апрель ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Май ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Июнь ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Июль ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Август ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Сентябрь¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Октябрь ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Ноябрь ¦ ¦ ¦ ¦

+--------+--------------------+-------------------+-----------+

¦Декабрь ¦ ¦ ¦ ¦

---------+--------------------+-------------------+------------

Формат А4 (297 x 210)

Вкладной лист к форме N 38-АПК

---------------------------------------------------------------------------

¦N ¦Обороты по кредиту счета в дебет счетов ¦Остаток на ¦

¦записи¦ ¦конец месяца ¦

¦ ¦ ¦(года) ¦

¦ +----------------------------------------------------+-------------+

¦ ¦осно- ¦ ¦ ¦ ¦ ¦ ¦ ¦ИТОГО по¦дебет ¦кредит¦

¦ ¦вание ¦ ¦ ¦ ¦ ¦ ¦ ¦кредиту ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦счета ¦ ¦ ¦

+------+------+-----+-----+-----+------+-----+-----+--------+------+------+

¦ А ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦

+------+------+-----+-----+-----+------+-----+-----+--------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+------+-----+-----+-----+------+-----+-----+--------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+------+-----+-----+-----+------+-----+-----+--------+------+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+------+-----+-----+-----+------+-----+-----+--------+------+-------

Оборотная сторона вкладного листа к форме N 38-АПК

За __________________________ месяц

---------------------------------------------------------------------------

¦N ¦Наименование ¦Остаток на начало ¦Обороты по дебету счета с ¦

¦записи ¦дебитора и ¦месяца (года) ¦кредита счетов ¦

¦ ¦кредитора +----------------------+----------------------------+

¦ ¦ ¦дебет ¦кредит¦дата ¦осно-¦ ¦ ¦ ¦ИТОГО ¦

¦ ¦ ¦ ¦ ¦возник- ¦вание¦ ¦ ¦ ¦по ¦

¦ ¦ ¦ ¦ ¦новения ¦ ¦ ¦ ¦ ¦дебету ¦

¦ ¦ ¦ ¦ ¦задол- ¦ ¦ ¦ ¦ ¦счета ¦

¦ ¦ ¦ ¦ ¦женности¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------+------+------+--------+-----+----+----+----+-------+

¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+-------+-------------+------+------+--------+-----+----+----+----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------+------+------+--------+-----+----+----+----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------+------+------+--------+-----+----+----+----+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------+-------------+------+------+--------+-----+----+----+----+-------+

¦ ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----------------------+------+------+--------+-----+----+----+----+-------- Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Бухучет»:

- Ведомость аналитического учета по счетам 80 "Уставный фонд", 81 "Собственные акции (доли)", 82 "Резервный фонд", 83 "Добавочный фонд". Форма № 69-АПК

- Ведомость аналитического учета по счету 86 "Целевое финансирование". Форма № 70-АПК

- Ведомость аналитического учета расходов по реализации (издержек обращения). Форма № 51-АПК

- Ведомость аналитического учета расчетов по исполнительным документам (субсчет 76-1 "Расчеты с организациями и лицами по исполнительным документам"). Форма № 39-АПК

- Ведомость аналитического учета расчетов по кредитам и займам счет 66 "Расчеты по краткосрочным кредитам и займам" счет 67 "Расчеты по долгосрочным кредитам и займам". Форма № 26-АПК

- Ведомость аналитического учета расчетов по налогам и сборам. Форма № 37-АПК

- Ведомость аналитического учета расчетов с квартиросъемщиками (субсчет 76-6). Форма № 40-АПК

- Ведомость аналитического учета расчетов с поставщиками в порядке плановых и авансовых платежей. Форма № 29-АПК

- Ведомость аналитического учета расчетов с родителями за содержание их детей в детских учреждениях (субсчет 76-7). Форма № 41-АПК

- Ведомость аналитического учета расчетов снабженческих и сбытовых организаций с поставщиками и подрядчиками. Форма № 30-АПК

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора