Акт определения размера уставного фонда открытого акционерного общества, создаваемого в процессе преобразования республиканского унитарного предприятия (к Примерной форме проекта преобразования республиканского унитарного предприятия в открытое акционерное общество)

Тематика документа: Акт

Файл текстовой версии: 21,4 кб

Поделиться:

Открыть документ в галерее:

Текст документа:

Утвержден постановлением Госкомимущества от 04.02.2011 N 18

Форма

АКТ

определения размера уставного фонда открытого акционерного общества,

создаваемого в процессе преобразования республиканского унитарного

предприятия

______________________________________________________________

(наименование предприятия)

по состоянию на 1 января 20__ г.

---------------------------------------------------------------------------

¦ N ¦ ¦ Код ¦ Стоимость имущества ¦

¦ п/п ¦ Наименование строк ¦строки +------------------------------------+

¦ ¦ ¦баланса¦ руб. ¦ обоснование ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 1 ¦Стоимость активов, ¦ ¦ ¦ ¦

¦ ¦принимаемых к расчету ¦ ¦ ¦ ¦

¦ ¦(строка 1.1 + ¦ ¦ ¦ ¦

¦ ¦строка 1.2) ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 1.1 ¦Активы, по балансу - ¦ 300 ¦ ¦Баланс, приложение ¦

¦ ¦всего ¦ ¦ ¦(далее - прил.) 4 ¦

+-----+----------------------+-------+------------+-----------------------+

¦ ¦В том числе: ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦

¦1.1.1¦основные средства ¦ 110 ¦ ¦Баланс, прил. 4, ¦

¦ ¦ ¦ ¦ ¦ведомость ¦

¦ ¦ ¦ ¦ ¦инвентаризации <1>, <4>¦

+-----+----------------------+-------+------------+-----------------------+

¦1.1.2¦нематериальные активы ¦ 120 ¦ ¦Баланс, прил. 4, ¦

¦ ¦ ¦ ¦ ¦расшифровка ¦

+-----+----------------------+-------+------------+-----------------------+

¦1.1.3¦доходные вложения в ¦ 130 ¦ ¦Баланс, прил. 2, ¦

¦ ¦материальные ценности ¦ ¦ ¦ведомость ¦

¦ ¦ ¦ ¦ ¦инвентаризации <1>, <4>¦

+-----+----------------------+-------+------------+-----------------------+

¦1.1.4¦вложения во ¦ 140 ¦ ¦Баланс, прил. 4, ¦

¦ ¦внеоборотные активы ¦ ¦ ¦ведомости ¦

¦ ¦ ¦ ¦ ¦инвентаризации <2>, ¦

¦ ¦ ¦ ¦ ¦<3>, <4>, расшифровка ¦

+-----+----------------------+-------+------------+-----------------------+

¦1.1.5¦прочие внеоборотные ¦ 150 ¦ ¦Баланс, прил. 4, ¦

¦ ¦активы ¦ ¦ ¦расшифровка ¦

+-----+----------------------+-------+------------+-----------------------+

¦1.1.6¦оборотные активы ¦ 290 ¦ ¦Баланс, прил. 4, 7 ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 1.2 ¦сумма дооценки ¦ ¦ ¦Прил. 5 ¦

¦ ¦стоимости ¦ ¦ ¦ ¦

¦ ¦долгосрочных ¦ ¦ ¦ ¦

¦ ¦финансовых вложений ¦ ¦ ¦ ¦

¦ ¦в уставный фонд ¦ ¦ ¦ ¦

¦ ¦дочернего ¦ ¦ ¦ ¦

¦ ¦предприятия с ¦ ¦ ¦ ¦

¦ ¦сохранением у него ¦ ¦ ¦ ¦

¦ ¦статуса юридического ¦ ¦ ¦ ¦

¦ ¦лица ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2 ¦Из стоимости активов ¦ ¦ ¦ ¦

¦ ¦(строка 1) ¦ ¦ ¦ ¦

¦ ¦вычитается - всего ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ ¦В том числе: ¦ ¦ ¦ ¦

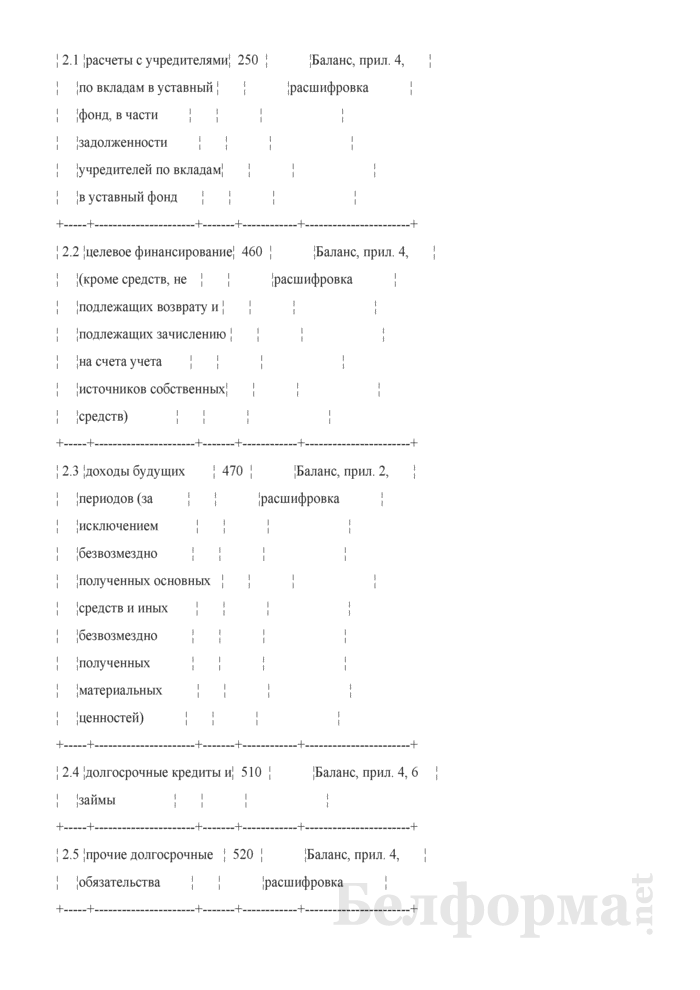

¦ 2.1 ¦расчеты с учредителями¦ 250 ¦ ¦Баланс, прил. 4, ¦

¦ ¦по вкладам в уставный ¦ ¦ ¦расшифровка ¦

¦ ¦фонд, в части ¦ ¦ ¦ ¦

¦ ¦задолженности ¦ ¦ ¦ ¦

¦ ¦учредителей по вкладам¦ ¦ ¦ ¦

¦ ¦в уставный фонд ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.2 ¦целевое финансирование¦ 460 ¦ ¦Баланс, прил. 4, ¦

¦ ¦(кроме средств, не ¦ ¦ ¦расшифровка ¦

¦ ¦подлежащих возврату и ¦ ¦ ¦ ¦

¦ ¦подлежащих зачислению ¦ ¦ ¦ ¦

¦ ¦на счета учета ¦ ¦ ¦ ¦

¦ ¦источников собственных¦ ¦ ¦ ¦

¦ ¦средств) ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.3 ¦доходы будущих ¦ 470 ¦ ¦Баланс, прил. 2, ¦

¦ ¦периодов (за ¦ ¦ ¦расшифровка ¦

¦ ¦исключением ¦ ¦ ¦ ¦

¦ ¦безвозмездно ¦ ¦ ¦ ¦

¦ ¦полученных основных ¦ ¦ ¦ ¦

¦ ¦средств и иных ¦ ¦ ¦ ¦

¦ ¦безвозмездно ¦ ¦ ¦ ¦

¦ ¦полученных ¦ ¦ ¦ ¦

¦ ¦материальных ¦ ¦ ¦ ¦

¦ ¦ценностей) ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.4 ¦долгосрочные кредиты и¦ 510 ¦ ¦Баланс, прил. 4, 6 ¦

¦ ¦займы ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.5 ¦прочие долгосрочные ¦ 520 ¦ ¦Баланс, прил. 4, ¦

¦ ¦обязательства ¦ ¦ ¦расшифровка ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.6 ¦краткосрочные кредиты ¦ 610 ¦ ¦Баланс, прил. 4, 6 ¦

¦ ¦и займы ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.7 ¦кредиторская ¦ 620 ¦ ¦Баланс, прил. 4 ¦

¦ ¦задолженность ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.8 ¦задолженность перед ¦ 630 ¦ ¦Баланс, прил. 4, ¦

¦ ¦участниками ¦ ¦ ¦расшифровка ¦

¦ ¦(учредителями) ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 2.9 ¦резервы предстоящих ¦ 640 ¦ ¦Баланс, прил. 4 ¦

¦ ¦расходов ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.10 ¦прочие краткосрочные ¦ 650 ¦ ¦Баланс, прил. 4, ¦

¦ ¦обязательства ¦ ¦ ¦расшифровка ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.11 ¦долгосрочные ¦ ¦ ¦Баланс, прил. 5 ¦

¦ ¦финансовые вложения в ¦ ¦ ¦ ¦

¦ ¦уставный фонд ¦ ¦ ¦ ¦

¦ ¦дочернего предприятия,¦ ¦ ¦ ¦

¦ ¦не преобразуемого в ¦ ¦ ¦ ¦

¦ ¦акционерное общество ¦ ¦ ¦ ¦

¦ ¦совместно с ¦ ¦ ¦ ¦

¦ ¦республиканским ¦ ¦ ¦ ¦

¦ ¦унитарным предприятием¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.12 ¦стоимость имущества (в¦ ¦ ¦Проект создания ¦

¦ ¦виде объектов основных¦ ¦ ¦акционерного общества, ¦

¦ ¦средств, ¦ ¦ ¦ведомости ¦

¦ ¦незавершенного ¦ ¦ ¦инвентаризации <4> ¦

¦ ¦строительства, ¦ ¦ ¦ ¦

¦ ¦оборудования к ¦ ¦ ¦ ¦

¦ ¦установке, требующего ¦ ¦ ¦ ¦

¦ ¦и не требующего ¦ ¦ ¦ ¦

¦ ¦монтажа, числящегося ¦ ¦ ¦ ¦

¦ ¦по статье баланса ¦ ¦ ¦ ¦

¦ ¦"Вложения во ¦ ¦ ¦ ¦

¦ ¦внеоборотные активы", ¦ ¦ ¦ ¦

¦ ¦в том числе объекты ¦ ¦ ¦ ¦

¦ ¦социального ¦ ¦ ¦ ¦

¦ ¦назначения, объекты, ¦ ¦ ¦ ¦

¦ ¦находящиеся только в ¦ ¦ ¦ ¦

¦ ¦собственности ¦ ¦ ¦ ¦

¦ ¦государства, жилые ¦ ¦ ¦ ¦

¦ ¦помещения ¦ ¦ ¦ ¦

¦ ¦государственного ¦ ¦ ¦ ¦

¦ ¦жилищного фонда, ¦ ¦ ¦ ¦

¦ ¦безвозмездно ¦ ¦ ¦ ¦

¦ ¦переданного в ¦ ¦ ¦ ¦

¦ ¦установленном актами ¦ ¦ ¦ ¦

¦ ¦законодательства ¦ ¦ ¦ ¦

¦ ¦порядке после даты ¦ ¦ ¦ ¦

¦ ¦оценки ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.13 ¦проданные после даты ¦ ¦ ¦Баланс, ведомости ¦

¦ ¦оценки объекты ¦ ¦ ¦инвентаризации <1>, ¦

¦ ¦основных средств, ¦ ¦ ¦<2>, <3>, <4> ¦

¦ ¦незавершенного ¦ ¦ ¦ ¦

¦ ¦строительства, ¦ ¦ ¦ ¦

¦ ¦оборудование к ¦ ¦ ¦ ¦

¦ ¦установке, требующее и¦ ¦ ¦ ¦

¦ ¦не требующее монтажа, ¦ ¦ ¦ ¦

¦ ¦числящееся по статье ¦ ¦ ¦ ¦

¦ ¦баланса "Вложения во ¦ ¦ ¦ ¦

¦ ¦внеоборотные активы", ¦ ¦ ¦ ¦

¦ ¦денежные средства, от ¦ ¦ ¦ ¦

¦ ¦продажи которых ¦ ¦ ¦ ¦

¦ ¦перечисляются в ¦ ¦ ¦ ¦

¦ ¦республиканский бюджет¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.14 ¦стоимость имущества, ¦ ¦ ¦Проект создания ¦

¦ ¦передаваемого в ¦ ¦ ¦акционерного общества, ¦

¦ ¦соответствии с ¦ ¦ ¦ведомости ¦

¦ ¦законодательством ¦ ¦ ¦инвентаризации <1>, ¦

¦ ¦открытому акционерному¦ ¦ ¦<2>, <4> ¦

¦ ¦обществу в ¦ ¦ ¦ ¦

¦ ¦безвозмездное ¦ ¦ ¦ ¦

¦ ¦пользование ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.15 ¦заблокированные ¦ ¦ ¦Баланс, расшифровка ¦

¦ ¦средства в иностранных¦ ¦ ¦валютных счетов ¦

¦ ¦валютах в сумме, ¦ ¦ ¦ ¦

¦ ¦отраженной в активе ¦ ¦ ¦ ¦

¦ ¦баланса предприятия ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.16 ¦стоимость иного ¦ ¦ ¦Проект создания ¦

¦ ¦имущества в случаях, ¦ ¦ ¦акционерного общества ¦

¦ ¦предусмотренных актами¦ ¦ ¦ ¦

¦ ¦законодательства ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.17 ¦потеря стоимости ¦ ¦ ¦Баланс, прил. 4, ¦

¦ ¦основных средств, ¦ ¦ ¦ведомость ¦

¦ ¦отраженная на ¦ ¦ ¦инвентаризации <1>, <4>¦

¦ ¦забалансовых счетах ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦2.18 ¦прочие активы и ¦ ¦ ¦ ¦

¦ ¦пассивы ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 3 ¦Оценочная стоимость ¦ ¦ ¦ ¦

¦ ¦преобразуемого ¦ ¦ ¦ ¦

¦ ¦республиканского ¦ ¦ ¦ ¦

¦ ¦унитарного предприятия¦ ¦ ¦ ¦

¦ ¦(строка 1 - строка 2) ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 4 ¦Размер вклада другого ¦ ¦ ¦Договор о совместной ¦

¦ ¦учредителя ¦ ¦ ¦деятельности ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 5 ¦Размер уставного фонда¦ ¦ ¦ ¦

¦ ¦открытого акционерного¦ ¦ ¦ ¦

¦ ¦общества (строка 3 + ¦ ¦ ¦ ¦

¦ ¦строка 4) ¦ ¦ ¦ ¦

+-----+----------------------+-------+------------+-----------------------+

¦ 6 ¦Размер уставного фонда¦ ¦ ¦ ¦

¦ ¦открытого акционерного¦ ¦ ¦ ¦

¦ ¦общества (округленный ¦ ¦ ¦ ¦

¦ ¦в большую сторону до ¦ ¦ ¦ ¦

¦ ¦размера, кратного ¦ ¦ ¦ ¦

¦ ¦номинальной стоимости ¦ ¦ ¦ ¦

¦ ¦одной акции) ¦ ¦ ¦ ¦

------+----------------------+-------+------------+------------------------

--------------------------------

<1> Ведомость инвентаризации и оценки основных средств.

<2> Ведомость инвентаризации и оценки незавершенного строительства.

<3> Ведомость инвентаризации и оценки оборудования к установке,

требующего и не требующего монтажа, числящегося по статье баланса "Вложения

во внеоборотные активы".

<4> Сводная ведомость.

Председатель комиссии _______________ _________________________

(подпись) (И.О.Фамилия)

Члены комиссии: __________________ _________________________

(подпись) (И.О.Фамилия)

__________________ _________________________

Примечание. Расшифровка счетов по строкам бухгалтерского баланса

производится с учетом расхождений, выявленных при инвентаризации, и данных

бухгалтерского учета. Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Акт»:

- Акт определения оценочной стоимости финансовых вложений (при разработке проектов создания открытых акционерных обществ в процессе приватизации собственности Гродненского района)

- Акт определения размера уставного фонда открытого акционерного общества, создаваемого в процессе приватизации собственности Гродненского района

- Акт определения физического износа строения

- Акт определения величины уставного фонда акционерного общества, создаваемого в процессе приватизации собственности Гродненского района

- Акт определения оценочной стоимости предприятия как имущественного комплекса (Том 2 Проекта приватизации предприятия как имущественного комплекса)

- Акт определения стоимости финансовых вложений государственного унитарного предприятия (Том 2 Проекта приватизации предприятия как имущественных комплекса)

- Акт определения стоимости оборотных активов (Том 2 Проекта приватизации предприятия как имущественных комплекса)

- Акт определения стоимости долгосрочных и краткосрочных кредитов и займов (Том 2 Проекта приватизации предприятия как имущественных комплекса)

- Акт определения оценочной стоимости долгосрочных финансовых вложений (за исключением акций банков) (при расчете величины уставного фонда акционерного общества, создаваемого в процессе приватизации собственности Гродненского района)

- Акт определения стоимости имущества арендного предприятия на дату прекращения срока действия договора аренды предприятия по балансовой стоимости (при расчете величины уставного фонда акционерного общества, создаваемого в процессе приватизации собственности Гродненского района)

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора